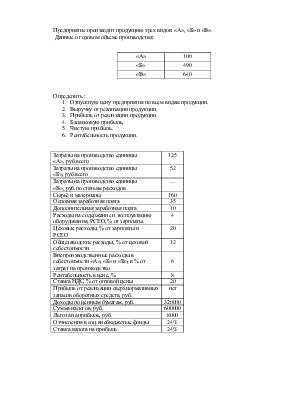

Предприятие производит продукцию трех видов: «А», «Б» и «В».

Данные о годовом объеме производства:

|

«А» |

100 |

|

«Б» |

490 |

|

«В» |

640 |

Определить :

|

Затраты на производство единицы «А», руб.всего |

125 |

|

Затраты на производство единицы «Б», руб.всего |

52 |

|

Затраты на производство единицы «В», руб.по статьям расходов |

… |

|

Сырьё и материалы |

160 |

|

Основная заработная плата |

35 |

|

Дополнительная заработная плата |

10 |

|

Расходы на содержание и эксплуатацию оборудования, РСЕО, % от зарплаты. |

4 |

|

Цеховые расходы, % от зарплаты и РСЕО |

20 |

|

Общезаводские расходы, % от цеховой себестоимости |

12 |

|

Внепроизводственные расходы в себестоимости «А», «Б» и «В», в % от затрат на производство. |

6 |

|

Рентабельность в цене, % |

8 |

|

Ставка НДС, % от оптовой цены |

20 |

|

Прибыль от реализации сверхнормативных запасов оборотных средств, руб. |

нет |

|

Доходы по ценным бумагам, руб. |

320000 |

|

Сумма налогов, руб. |

600000 |

|

Льгота на прибыль, руб. |

8000 |

|

Отчисления в соц.внебюджетые фонды |

24% |

|

Ставка налога на прибыль |

24% |

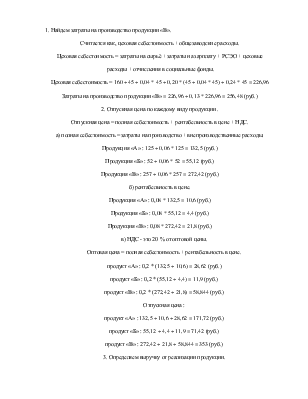

1. Найдем затраты на производство продукции «В».

Считается как, цеховая себестоимость + общезаводские расходы.

Цеховая себестоимость = затраты на сырьё + затраты на зарплату + РСЭО + цеховые

расходы + отчисления в социальные фонды.

Цеховая себестоимость = 160 + 45 + 0,04 * 45 + 0,20 * (45 + 0,04 * 45) + 0,24 * 45 = 226,96

Затраты на производство продукции «В» = 226,96 + 0,13 * 226,96 = 256,48 (руб.)

2. Отпускная цена по каждому виду продукции .

Отпускная цена = полная себестоимость + рентабельность в цене + НДС.

а) полная себестоимость = затраты на производство + внепроизводственные расходы.

Продукция «А» : 125 + 0,06 * 125 = 132,5 (руб.)

Продукция «Б» : 52 + 0,06 * 52 = 55,12 (руб.)

Продукция «В» : 257 + 0,06 * 257 = 272,42 (руб.)

б) рентабельность в цене.

Продукция «А» : 0,08 * 132,5 = 10,6 (руб.)

Продукция «Б» : 0,08 * 55,12 = 4,4 (руб.)

Продукция «В» : 0,08 * 272,42 = 21,8 (руб.)

в) НДС - это 20 % от оптовой цены.

Оптовая цена = полная себестоимость + рентабельность в цене.

продукт «А» : 0,2 * (132,5 + 10,6) = 28,62 (руб.)

продукт «Б» : 0,2 * (55,12 + 4,4) = 11,9 (руб.)

продукт «В» : 0,2 * (272,42 + 21,8) = 58,844 (руб.)

Отпускная цена :

продукт «А» : 132,5 + 10,6 + 28,62 = 171,72 (руб.)

продукт «Б» : 55,12 + 4,4 + 11,9 = 71,42 (руб.)

продукт «В» : 272,42 + 21,8 + 58,844 = 353 (руб.)

3. Определяем выручку от реализации продукции.

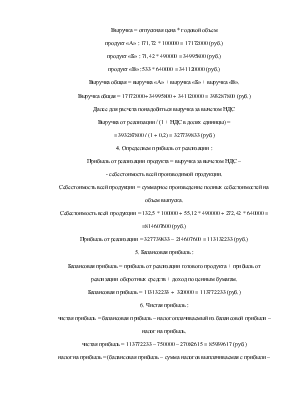

Выручка = отпускная цена * годовой объем

продукт «А» : 171,72 * 100000 = 17172000 (руб.)

продукт «Б» : 71,42 * 490000 = 34995800 (руб.)

продукт «В» :533 * 640000 = 341120000 (руб.)

Выручка общая = выручка «А» + выручка «Б» + выручка «В».

Выручка общая = 17172000+ 34995800 + 341120000 = 393287800 (руб.)

Далее для расчета понадобиться выручка за вычетом НДС

Выручка от реализации / (1 + НДС в долях единицы) =

= 393287800 / (1 + 0,2) = 327739833 (руб.)

4. Определяем прибыль от реализации :

Прибыль от реализации продукта = выручка за вычетом НДС –

- себестоимость всей производимой продукции.

Себестоимость всей продукции = суммарное произведение полных себестоимостей на

объем выпуска.

Себестоимость всей продукции = 132,5 * 100000 + 55,12 * 490000 + 272,42 * 640000 =

=814607600 (руб.)

Прибыль от реализации = 327739833 – 214607600 = 113132233 (руб.)

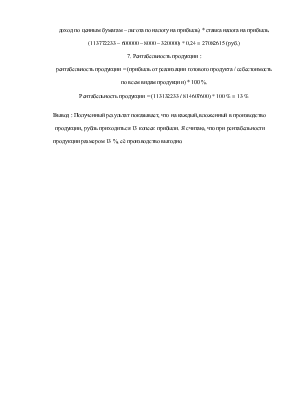

5. Балансовая прибыль :

Балансовая прибыль = прибыль от реализации готового продукта + прибыль от

реализации оборотных средств + доход по ценным бумагам.

Балансовая прибыль = 113132233 + 320000 = 113772233 (руб.)

6. Чистая прибыль :

чистая прибыль = балансовая прибыль – налог оплачиваемый из балансовой прибыли –

налог на прибыль.

чистая прибыль = 113772233 – 750000 – 27082615 = 85939617 (руб.)

налог на прибыль = (балансовая прибыль – сумма налогов выплачиваемая с прибыли –

доход по ценным бумагам – льгота по налогу на прибыль) * ставка налога на прибыль.

(113772233 – 600000 – 8000 – 320000) * 0,24 = 27082615 (руб.)

7. Рентабельность продукции :

рентабельность продукции = (прибыль от реализации готового продукта / себестоимость

по всем видам продукции) * 100 %.

Рентабельность продукции = (113132233 / 814607600) * 100 % = 13 %

Вывод : Полученный результат показывает, что на каждый, вложенный в производство продукции, рубль приходиться 13 копеек прибыли. Я считаю, что при рентабельности продукции размером 13 %, её производство выгодно.

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.