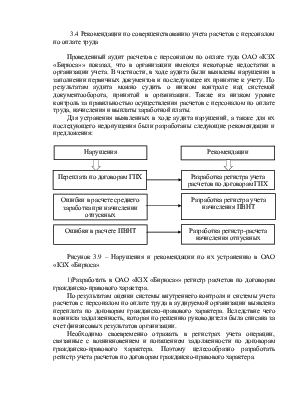

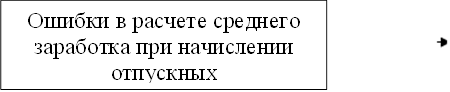

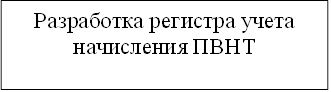

3.4 Рекомендации по совершенствованию учета расчетов с персоналом по оплате труда

Проведенный аудит расчетов с персоналом по оплате туда ОАО «КЗХ «Бирюса»» показал, что в организации имеются некоторые недостатки в организации учета. В частности, в ходе аудита были выявлены нарушения в заполнении первичных документов и последующее их принятие к учету. По результатам аудита можно судить о низком контроле над системой документооборота, принятой в организации. Также на низком уровне контроль за правильностью осуществления расчетов с персоналом по оплате труда, начисления и выплаты заработной платы.

Для устранения выявленных в ходе аудита нарушений, а также для их последующего недопущения были разработаны следующие рекомендации и предложения:

|

|

|

||||

|

|||||

|

|||||

Рисунок 3.9 – Нарушения и рекомендации по их устранению в ОАО «КЗХ «Бирюса»

1)Разработать в ОАО «КЗХ «Бирюса»» регистр расчетов по договорам гражданско-правового характера.

По результатам оценки системы внутреннего контроля и системы учета расчетов с персоналом по оплате труда в аудируемой организации выявлена переплата по договорам гражданско-правового характера. Вследствие чего возникла задолженность, которая по решению руководителя была списана за счет финансовых результатов организации.

Необходимо своевременно отражать в регистрах учета операции, связанные с возникновением и погашением задолженности по договорам гражданско-правового характера. Поэтому целесообразно разработать регистр учета расчетов по договорам гражданско-правового характера.

Назначение регистра учета расчетов с физическими лицами, выполняющими работы (услуги) по договорам гражданско-правового характера, состоит в отслеживании своевременного начисления и погашения задолженности по заработной плате и недопущения возникновения фактов переплаты. Примерный вид регистра учета расчетов по договорам гражданско-правового характера представлен на рисунке 3.10.

Регистр, представленный на рисунке 3.10, рекомендуется вести в течение отчетного месяца, данные в регистре отражаются по всем сотрудникам, которых предприятие привлекает для выполнения работ и услуг по договорам гражданско-правового характера. Личные данные работников указываются в графе №1.

Документальное основание для привлечения работников к выполнению работ и услуг (дата и номер договора ГПХ), отражается в графе №2, в графе №3 указывается вид работ, для которых предприятие привлекает сотрудника.

В графе №3 указывается вид работ, для которых предприятие привлекает сотрудника на условиях договора ГПХ.

После фактического выполнения работ и оказания услуг в регистр заносится информация о дате (графа №4), номере (графа №5) и стоимости работ в соответствии с составленными актом, который подписывается в случае выполнения работ / оказания услуг в соответствии с условиями договора.

В графе №7 суммируется общая стоимость, которая начисляется привлеченному сотруднику на основании составленных актов (если работы выполнялись в несколько этапов, на каждый из которых составлялся акт).

В графе №8 рассчитывается сумма НДФЛ, который подлежит удержанию из сумм начисленного вознаграждения по договорам ГПХ. В графе №9 определяется сумма к выдаче, которая рассчитывается как разница между графой №7 и №8.

Ведение разработанной формы регистра позволит предприятию систематизировать учетную информацию для расчета оплаты труда работникам по договорам ГПХ, обеспечит правильный расчет вознаграждения на основании составленных актов и усилит контроль за соблюдением условий договоров ГПХ в части расчета оплаты труда и вознаграждения к выплате.

Заполнять регистр ежемесячно по мере заключения договоров ГПХ.

2) Совершенствование регистра учета начисления пособия по временной нетрудоспособности.

Формирование регистра по форме, представленной на рисунке 3.11, рекомендуется осуществлять бухгалтеру по каждому работнику по мере наступления случая временной нетрудоспособности.

Период, который участвует при расчете среднедневного заработка, за который производилось начисление работнику заработной платы помесячно отражается в графе №2.

|

ОАО «КЗХ «Бирюса» |

||

|

Единица измерения: руб. |

По ОКЕИ |

384 |

|

Период |

С 01.10.2014 по 31.10.2014 |

|

|

Наименование исполнителя/ предмет договора |

№ договора |

Вид работ / услуг, оказываемых по договору ГПХ |

Дата и номер акта, подтверждающего факт выполнения работ (услуг) и сумма начисленной оплаты (руб.) |

Итого начислено по актам, руб. |

Удержан НДФЛ, руб. |

Сумма к выплате, руб. |

||

|

Дата |

Номер |

Сумма, руб. |

||||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

|

Петров Алексей Петрович |

385/10 |

Ремонт цеха № 1 |

06.10.2014 |

385/06.10 |

500 000 |

30 000 |

3 900 |

26 100 |

|

Иванов Егор Викторович |

386/10 |

Ремонт оборудования в цехе №5 |

10.10.2014 |

386/10.10 |

20 000 |

20 000 |

2 600 |

17 400 |

|

Коршунов Виктор Владимирович |

395/10 |

Ремонт административного здания |

17.10.2014 |

385/17.10 |

50 000 |

50 000 |

6 500 |

43 500 |

|

Петрович Иван Васильевич |

512/10 |

Ремонт оборудования в цехе №2 |

22.10.2014 |

512/22.10 |

10 000 |

10 000 |

1 300 |

8 700 |

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.