Министерство образования и науки Российской Федерации

Федеральное государственное бюджетное образовательное

учреждение высшего профессионального образования

«Комсомольский-на-Амуре государственный

технический университет»

Факультет экономики и менеджмента

Кафедра «Маркетинга и коммерции»

РАСЧЁТНО-ГРАФИЧЕСКОЕ ЗАДАНИЕ

по дисциплине «Коммерческое ценообразование»

Определение цен с ориентацией на конкуренцию

Вариант 3

Студент группы 1ТДб4ка О.М. Черненок

Преподаватель Е.В. Чепухалина

2015

Содержание

1 Расчетно-графическое задание……………………………………………….. 3

Список использованных источников…………………………………………… 7

1 Расчетно-графическое задание

Предприятию предложено участвовать в тендере на производство 2000 товаров Х. Фирма уже производит данный товар в объеме 1000 при загруженности мощностей на треть, поэтому участие в тендере для нее выгодно.

Переменные затраты на производство единицы товара Х составляют 120 рублей, постоянные затраты равны 70 тысяч рублей. Фирма продает товар Х на рынке по цене 250 р. Цель участия в торгах – максимизировать свою прибыль благодаря получению заказа.

Заказчик (организатор торгов) хочет приобрести товар Х по цене на 20 % ниже рыночной цены.

Для решения необходимо выполнить следующее:

1) Рассчитать абсолютный удельный выигрыш, общий выигрыш и получаемую прибыль по предприятию в целом до участия в торгах.

Выигрыш удельный (абсолютный) – разница между ценой и удельными переменными издержками производства и сбыта единицы товара, известная также как маржинальная прибыль на единицу продукции, рассчитывается по формуле 1.

![]() (1)

(1)

Где Ц – цена в рублях; ![]() - удельные переменные издержки в

рублях (равные значению 100 для данного варианта).

- удельные переменные издержки в

рублях (равные значению 100 для данного варианта).

![]() = 150

= 150

Удельный выигрыш составил 150 рублей до участия в торгах.

Выигрыш общий – выигрыш от реализации всего объема продукции – разница между выручкой и переменными издержками на весь объем выпуска, или удельный абсолютный выигрыш умноженный на объем производства, рассчитывается по формуле 2.

![]() (2)

(2)

Где О – объем производства.

![]()

Прибыль находиться как разница между общим выигрышем и постоянными издержками по предприятию и рассчитывается по формуле 3.

![]() (3)

(3)

Где ![]() - постоянные издержки предприятия

в рублях (значение равно 60000 для данного варианта)

- постоянные издержки предприятия

в рублях (значение равно 60000 для данного варианта)

![]()

Прибыль составила 90000 рублей до участия в торгах.

2) Теперь рассчитаем показатели работы фирмы при участии в торгах.

Проверим возможность участия фирмы в торгах при условии, что она по прежнему производит 1000 шт. товара и продает его на рынке по цене 250 р., а еще 2000 шт. хочет продать через торги. Для этого фирме надо рассчитать вероятную цену товара, продаваемого через торги, при которой она получит максимальную прибыль.

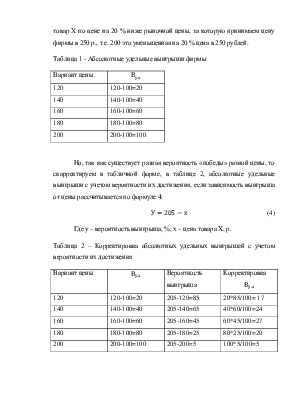

Рассчитаем в таблице 1 абсолютные удельные выигрыши фирмы при вариантах цен от 120 до 200 р. (с шагом в 20 рублей) в случае участии в торгах. Такой диапазон вызван тем, что минимальная цена, по которой может продать свой товар фирма равен ее удельным переменным издержкам, а максимальная цена определена условиями заказчика – он хочет приобрести товар Х по цене на 20 % ниже рыночной цены, за которую принимаем цену фирмы в 250 р., т.е. 200 это уменьшенная на 20 % цена в 250 рублей.

Таблица 1 - Абсолютные удельные выигрыши фирмы

|

Вариант цены |

|

|

120 |

120-100=20 |

|

140 |

140-100=40 |

|

160 |

160-100=60 |

|

180 |

180-100=80 |

|

200 |

200-100=100 |

Но, так как существует разная вероятность «победы» разной цены, то скорректируем в табличной форме, в таблице 2, абсолютные удельные выигрыши с учетом вероятности их достижения, если зависимость выигрыша от цены рассчитывается по формуле 4:

![]() (4)

(4)

Где у – вероятность выигрыша, %; х – цена товара Х, р.

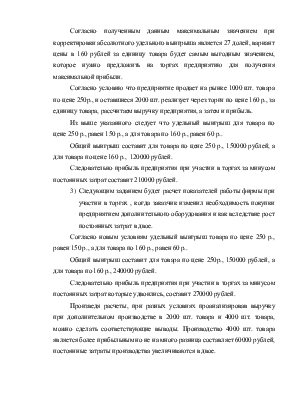

Таблица 2 – Корректировка абсолютных удельных выигрышей с учетом вероятности их достижения

|

Вариант цены |

|

Вероятность выигрыша |

Корректировка

|

|

120 |

120-100=20 |

205-120=85 |

20*85/100= 17 |

|

140 |

140-100=40 |

205-140=65 |

40*60/100=24 |

|

160 |

160-100=60 |

205-160=45 |

60*45/100=27 |

|

180 |

180-100=80 |

205-180=25 |

80*25/100=20 |

|

200 |

200-100=100 |

205-200=5 |

100*5/100=5 |

Согласно полученным данным максимальным значением при корректировки абсолютного удельного выигрыша является 27 долей, вариант цены в 160 рублей за единицу товара будет самым выгодным значением, которое нужно предложить на торгах предприятию для получения максимальной прибыли.

Согласно условию что предприятие продает на рынке 1000 шт. товара по цене 250р., и оставшиеся 2000 шт. реализует через торги по цене 160 р., за единицу товара, рассчитаем выручку предприятия, а затем и прибыль.

Из выше указанного следует что удельный выигрыш для товара по цене 250 р., равен 150 р., а для товара по 160 р., равен 60 р..

Общий выигрыш составит для товара по цене 250 р., 150000 рублей, а для товара по цене 160 р., 120000 рублей.

Следовательно прибыль предприятия при участии в торгах за минусом постоянных затрат составит 210000 рублей.

3) Следующим заданием будет расчет показателей работы фирмы при участии в торгах , когда заказчик изменил необходимость покупки предприятием дополнительного оборудования и как вследствие рост постоянных затрат в двое.

Согласно новым условиям удельный выигрыш товара по цене 250 р., равен 150 р., а для товара по 160 р., равен 60 р..

Общий выигрыш составит для товара по цене 250р., 150000 рублей, а для товара по 160 р., 240000 рублей.

Следовательно прибыль предприятия при участии в торгах за минусом постоянных затрат которые удвоились, составит 270000 рублей.

Произведя расчеты, при разных условиях проанализировав выручку при дополнительном производстве в 2000 шт. товара и 4000 шт. товара, можно сделать соответствующие выводы. Производство 4000 шт. товара является более прибыльным но не на много разница составляет 60000 рублей, постоянные затраты производства увеличиваются в двое.

Список использованных источников

1 Герасименко, В. В. Основы ценообразования: учеб. пособ. / В. В. Герасименко. — М.: Инфра-М, 2005. – 422 с.

2 Пунин, Е.М. Маркетинг, менеджмент, ценообразование на предприятии./ Е.М. Пунин - М., Международные отношения, 2001. – 326 с.

3 Баздникин, А.С. Цены и ценообразование: Учебное пособие для вузов./ А.С. Баздникин – М.: Юрайт-Издат, 2008. – 427 с.

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.