План

1. Модуль описания компании, реализующей проект.

2. Модуль описания макроэкономического окружения.

3. Контрольные вопросы.

1. Модуль описания компании, реализующей проект

Ввод данных, характеризующих финансово-экономическое состояние предприятия на начало проекта можно осуществить в разделе "Компания". Раздел состоит из четырех модулей (рис. 2.1.):

1. Стартовый баланс.

2. Банк. Система учета.

3. Текстовое описание.

4. Структура компании.

Рис. 2.1. Раздел "Компания"

При построении описания начальных условий реализации проекта, возможен выбор одного из двух вариантов:

- для реализации проекта создается новая компания, имеющая "нулевой" стартовый баланс. В этом случае вновь создаваемые активы компании описываются в разделе "Инвестиционный план";

- проект реализуется на основе действующего предприятия. При этом необходимо описать состояние его активов и пассивов на момент начала проекта.

Так как рассматривается пример моделирования инвестиционного проекта новой компании (создание киноцентра), то модуль "Стартовый баланс" для этого случая не заполняется.

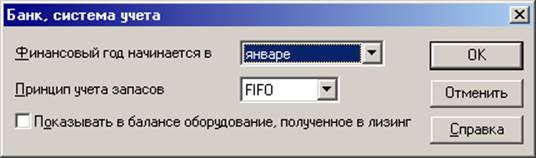

Модуль "Банк. Система учета" предназначен для определения основных правил учета финансовой деятельности предприятия. Нажатие кнопки "Банк. Система учета" вызывает диалоговое окно "Банк, система учета" (рис. 2.2.).

Рис. 2.2. Окно модуля "Банк, система учета"

В поле со списком "Финансовый год начинается в ", расположенном в верхней части диалога, следует выбрать месяц, с которого начинается финансовый год. Общепринятый порядок учета определяет начало финансового года в январе. От этого месяца ведется отсчет квартальных и годовых периодов, за которые определяются результаты финансовой деятельности.

В списке "Принцип учета запасов" может быть выбран один из трех возможных методов учета запасов (FIFO, LIFO или "по среднему") сырья, материалов и комплектующих, а также запасов готовой (в том числе, незавершенной) продукции, находящейся на складе предприятия. Выбор принципа учета может оказать заметное влияние на финансовые результаты в отдельные периоды деятельности предприятия.

В разработке проекта "Создание Киноцентра" установим метод FIFO, т.к. в период постоянного роста цен метод FIFO дает наиболее высокий из возможных уровень чистого дохода и может быть использован предприятием любого рода, вне зависимости от реального физического движения товаров.

Флажок "Показывать в балансе оборудование, полученное в лизинг" позволяет отразить специфику учета лизинговых операций. Порядок учета имущества, полученного в лизинг, определяется условиями сделки и отображается в строке баланса "Имущество в лизинге".

Разрабатываемый вариант проекта (без внешнего финансирования) не предусматривает получение имущества в лизинг, поэтому этот флажок не устанавливается.

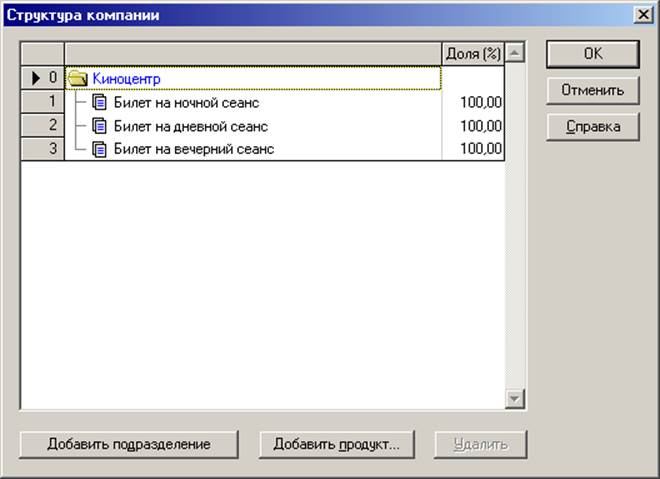

Описание внутренней структуры предприятия создается с помощью диалога "Структура компании" (рис. 2.3.).

Рис. 2.3. Окно диалога "Структура компании"

Структура компании изображается в виде дерева. Оно остается без изменения, т.к. в рамках проекта предполагается анализ предприятия как целого. Для изменения названия "Компания" на "Киноцентр" следует перейти в режим редактирования строки, дважды щелкнув по ней мышью.

Если целью проекта является анализ эффективности подразделения и оценка его вклада в общий финансовый результат, входящего в структуру предприятия (например, буфет или игровой зал в Киноцентре), то дерево

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.