социальной сферы КнААПО, а самое главное – увеличение максимально возможного дохода от основного вида деятельности УСКБО.

Каждая группа основных производственных фондов по-разному влияет на процесс производства услуги /71, с. 235/. Одни из них (оборудование, инструмент) непосредственно участвуют при производстве, другие принимают косвенное участие в процессе, способствуют бесперебойному протеканию процесса (сооружения, здания, передаточные устройства, транспортные средства). Положительной тенденцией служит опережающий рост производственных фондов в сравнении с непроизводственными фондами, а также более высокие темпы роста активной их части.

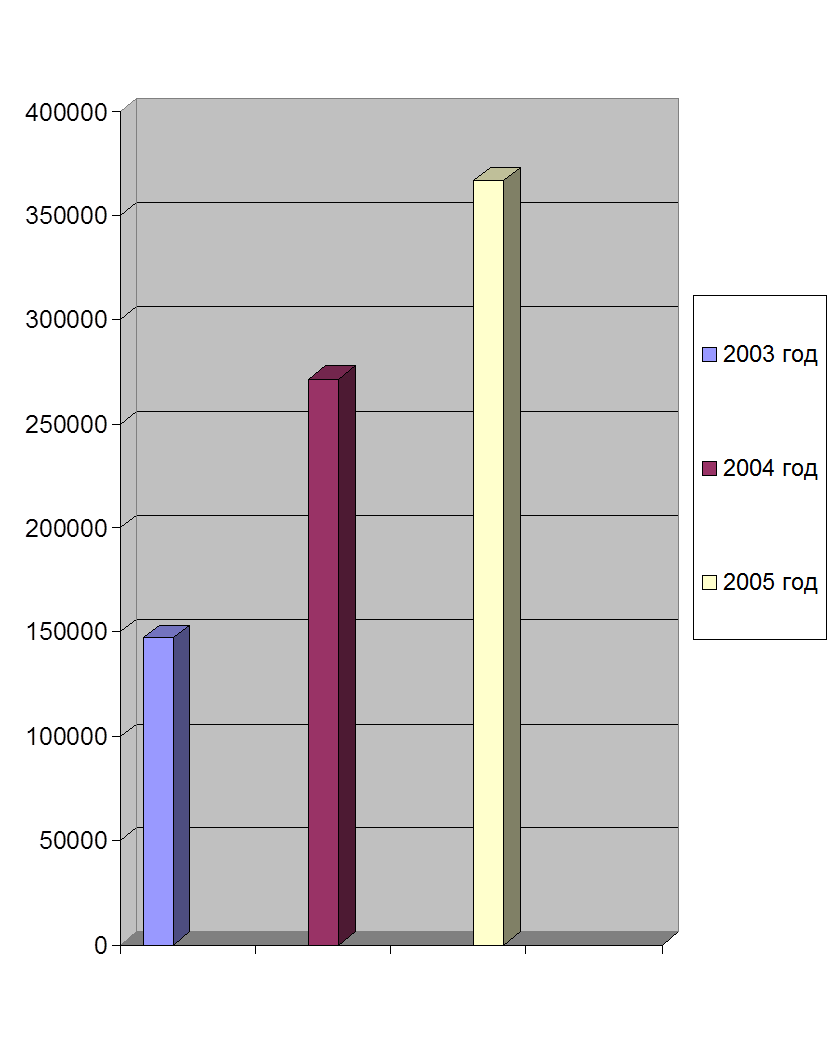

Проведя анализ увеличения доли основных средств было выявлено, что в УСКБО в течение 2005 года (например) поступило основных средств на сумму 171647,87 тыс.р., в том числе: машины и оборудование – 3962,40 тыс.р., производственный и хозяйственный инвентарь – 416,178 тыс.р., здания, квартиры – 156772,69 тыс.р., передаточные устройства – 10434,85 тыс.р. Увеличение доли оборудования, производственного и хозяйственного инвентаря свидетельствует о правильной экономической политики, проводимой в организации в целях повышения эффективности использования основных средств. Администрация УСКБО большое внимание уделяет модернизации оборудования.

Рисунок 7 - Динамика движения основных средств (тыс.р.)

2.4 Анализ доходов и расходов УСКБО ОАО «КнААПО»УСКБО реализует свою продукцию в виде предоставления услуг в сфере культуры, спорта, отдыха, оздоровления и бытовых услуг работникам ОАО «КнААПО», их семьям и населению г. Комсомольска-на-Амуре. За реализацию услуг оно получает денежную выручку. Однако это еще не означает получение прибыли. Для выявления финансового результата необходимо сопоставить результаты расходов организации и доходов. Организация получает прибыль, если выручка превышает себестоимость; если выручка равна себестоимости, то организации удалось лишь возместить затраты и прибыль в данном случае отсутствует; если затраты превышают выручку, то организация получает убыток, то есть отрицательный финансовый результат, что приводит к сложному финансовому положению. Проведем анализ финансовых результатов управления социально-культурного и бытового обеспечения с 2003 года по 2005 год, с выявлением причин спада доходности. Прибыль - основной источник финансовых результатов организации, связанный с получением валового дохода. Валовой доход предприятия - выручка от реализации продукции (работ, услуг) за вычетом материальных затрат, то есть валовой доход включает оплату труда и прибыль. Конечный финансовый результат (прибыль или убыток) - слагается из финансового результата от реализации продукции (работ, услуг), основных фондов и иного имущества предприятия и доходов от внереализованных операций, уменьшенных на сумму расходов по эти операциям. Таблица 2 - Анализ доходов УСКБО 2003-2005 гг. |

|||

|

Таблица 2 –Анализ доходов УСКБО 2003-2005 гг. (тыс.р) |

|||

|

Показатели |

2003 год |

2004 год |

2005 год |

|

Выручка от реализации услуг Себестоимость проданных услуг Валовая прибыль (убыток) Прибыль (убыток) от продаж Прочие операционные доходы Внереализационные доходы Внереализационные расходы Текущий налог на прибыль Чистая прибыль (убыток) |

47090,85 (216661,79) (169570,94) (170047,97) 698,65 823,26 34487,93 101,28 (203658,26) |

31156,85 (248671,44) (217514,58) (217861,96) 755,11 1358,50 65252,01 82,28 (282117,66) |

32858,41 (106623,61) (73756,20) (73765,20) 522,0 2533,78 29609,61 - (101134,30) |

Проведя анализ доходов УСКБО за три года установлено, что в 2003 году по доходам от основного вида деятельности было получено 47090,8 тыс. р. Это обусловлено тем, что на балансе управления социально-культурного и бытового обеспечения находилось более 30 объектов, которые в свою

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.