2. РАЗРАБОТКА СИСТЕМЫ БЮДЖЕТИРОВАНИЯ ДЛЯ УПРАВЛЕНИЯ ФИНАНСОВЫМИ РЕЗУЛЬТАТАМИ.

2.1. РАЗРАБОТКА ПРИНЦИПОВ ВЫДЕЛЕНИЯ ЦЕНТРОВ ОТВЕТСТВЕННОСТИ ДЛЯ РЕШЕНИЯ ЗАДАЧИ УПРАВЛЕНИЯ ФИНАНСОВЫМИ РЕЗУЛЬТАТАМИ.

Для выполнения цели управления финансовыми результатами внедрение системы бюджетирования на предприятии должно осуществляться поэтапно и включать в себя:

1. Определение видов основной, сопутствующей и обеспечивающей деятельности, осуществляемой на предприятии.

2. Определение перечня центров финансовой ответственности.

3. Наделение центров финансовой ответственности имуществом - все внеоборотные и оборотные активы закрепляются за конкретными центром финансовой ответственности; в частности за каждым центром закрепляются соответствующие площади и эксплуатационные расходы – тепло, электричество, водоснабжение и т.д.

4. Заключение договоров внутрихозяйственной аренды с каждым центром финансовой ответственности.

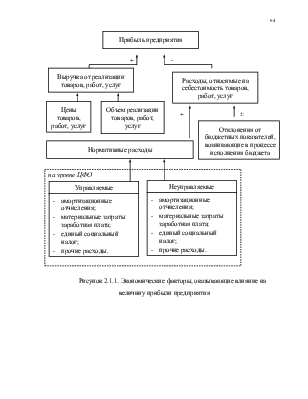

5. Выделение статей доходов/расходов для каждого центра финансовой ответственности, за которые он несет ответственность, с позиции управляемости ими на уровне данного центра финансовой ответственности.

Некоторые виды доходов и затрат сложно закрепить за конкретным центром ответственности. Им присваивается статус общекорпоративных доходов или общекорпоративных затрат. Необходимо стремиться к тому, чтобы состав таких доходов и затрат был минимален.

6. Определение полномочий и ответственности руководителей центров финансовой ответственности.

7. Определение схемы взаимодействия между центрами финансовой ответственности – разработка организационной структуры управления;

8. Разработка системы бюджетов.

9. Прогнозирование объемов выручки и затрат предприятия на основе запланированного финансового результата, необходимого предприятию для дальнейшего развития (исходя из потребности в дивидендах, стратегических планов предприятия о расширении или сворачивании того или иного вида деятельности, создания финансовых резервов и т.д.). Данный этап осуществляется на основе статистических данных по основным экономическим показателям прошлых лет с применением метода экстраполяции, а также с учетом тенденций рынка.

Планирование финансовых результатов ведется сверху, через определение необходимых средств для возмещения как постоянных расходов, которые предприятие несет вне зависимости от осуществления данной деятельности, так и переменных расходов, которые возникнут только при ее осуществлении.

При планировании доходов бюджета можно ограничиться только их составляющей, связанной с основной деятельностью предприятия – выручкой от реализации продукции, работ, услуг. Это значительно упрощает бюджетный процесс и в то же время обеспечивает контроль над наиболее важной составляющей поступлений предприятию. Прочие доходы на производственном предприятии обычно намного меньше выручки. Поэтому они рассматриваются как дополнительные поступления и могут учитываться только при исполнении бюджета.

Разработка бюджетных показателей по центрам ответственности осуществляется на основании декомпозиции финансового результата.

Инструментом, позволяющим достигать запланированных показателей является введение лимитов затрат центров ответственности, уровень которых напрямую зависит от уровня валового дохода достигаемого этим

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.