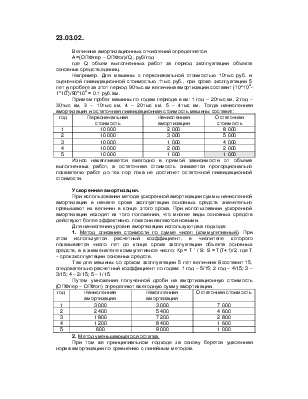

23.03.02.

Величина амортизационных отчислений определяется

А=(ОПФпер – ОПФоп)/Q , руб/год где Q объем выполненных работ за период эксплуатации объекта основных средств,единиц.

Например. Для машины с первоначальной стоимостью 10тыс руб. и оценочной ликвидационной стоимостью 1тыс руб., при сроке эксплуатации 5 лет и пробеге за этот период 90тыс км величина амортизации составит (10*103-1*103)/90*103 = 0.1 руб./км.

Примем пробег машины по годам периода в км: 1 год – 20тыс км, 2 год – 30тыс км, 3 – 10тыс км, 4 – 20тыс км, 5 – 4тыс км. Тогда начисленная амортизация и остаточная ликвидационная стоимость машины составят:

|

год |

Первоначальная стоимость |

Начисленная амортизация |

Остаточная стоимость |

|

1 |

10 000 |

2 000 |

8 000 |

|

2 |

10 000 |

3 000 |

5 000 |

|

3 |

10 000 |

1 000 |

4 000 |

|

4 |

10 000 |

2 000 |

2 000 |

|

5 |

10 000 |

1 000 |

1 000 |

Износ накапливается ежегодно в прямой зависимости от объема выполненных работ, а остаточная стоимость снижается пропорционально показателю работ до тех пор пока не достигнет остаточной ликвидационной стоимости.

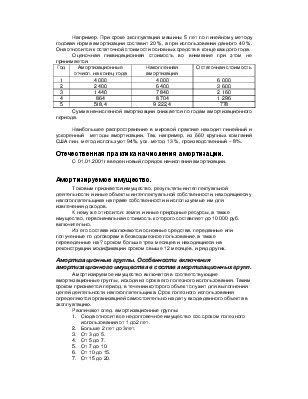

Ускоренная амортизация.

При использовании метода ускоренной амортизации суммы начисленной амортизации в начале срока эксплуатации основных средств значительно превышают их величин в конце этого срока. При использовании ускоренной амортизации исходят из того положения, что многие виды основных средств действуют более эффективно, пока они являются новыми.

Для начисления уровня амортизации используют два подхода:

1. Метод списания стоимости по сумме чисел (коммулятивный). При этом используется расчетный коэффициент, в числителе которого показывается число лет до конца срока эксплуатации объекта основных средств, а в знаменателе коммулятивное число: Кр = T ’ / S; S = T(T+1)/2, где Т – срок эксплуатации основных средств.

Так для машины со сроком эксплуатации 5 лет величина Sсоставит 15, следовательно расчетный коэффициент по годам: 1 год – 5/15; 2 год – 4/15; 3 – 3/15; 4 – 2/15; 5 – 1/15.

Путем умножения полученной дроби на амортизационную стоимость (ОПФпер – ОПФол) определяют ежегодную сумму амортизации.

|

год |

Начисленная амортизация |

Накопленная амортизация |

Остаточная стоимость |

|

1 |

3 000 |

3 000 |

7 000 |

|

2 |

2 400 |

5 400 |

4 600 |

|

3 |

1 800 |

7 200 |

2 800 |

|

4 |

1 200 |

8 400 |

1 600 |

|

5 |

600 |

9 000 |

1 000 |

2. Метод уменьшающегося остатка.

При том же принципиальном подходе за основу берется удвоенная норма амортизации по сравнению с линейным методом.

Например. При сроке эксплуатации машины 5 лет по линейному методу годовая норма амортизации составит 20 %, а при использовании данного 40 %. Она относится к остаточной стоимости основных средств в конце каждого года.

Оценочная ликвидационная стоимость во внимание при этом не принимается.

|

Год |

Амортизационные отчисл. на конец года |

Накопленная амортизация |

Остаточная стоимость |

|

1 |

4 000 |

4 000 |

6 000 |

|

2 |

2 400 |

6 400 |

3 600 |

|

3 |

1 440 |

7 840 |

2 160 |

|

4 |

864 |

8 704 |

1 296 |

|

5 |

518,4 |

9 222,4 |

778 |

Сумма начисленной амортизации снижается по годам амортизационного периода.

Наибольшее распространение в мировой практике находит линейный и ускоренный методы амортизации. Так, например, из 660 крупных компаний США лин. метод используют 94%, уск. метод 13 %, производственный – 8%.

С 01.01.2001г введен новый порядок начисления амортизации.

Токовым признается имущество, результаты интеллектуальной деятельности и иные объекты интеллектуальной собственности, находящиеся у налогоплательщика на праве собственности и используемые им для извлечения доходов.

К нему же относится: земля и иные природные ресурсы, а также имущество, первоначальная стоимость которого составляет до 10 000 руб. включительно.

Из его состава исключаются основные средства, переданные или полученные по договорам в безвоздмезное пользование, а также переведенные на ? сроком больше трех месяцев и находящиеся на реконструкции модификации сроком свыше 12 месяцев, и ряд других.

Амортизируемое имущество включатся в соответствующие амортизационные группы, исходя из срока его полезного использования. Таким сроком признается период, в течении которого объект служит для выполнения целей деятельности налогоплательщика. Срок полезного использования определяются организацией самостоятельно на дату входа данного объекта в эксплуатацию.

Различают след. амортизационные группы:

1. Сюда относят все недолговечное имущество сос сроком полезного использования от 1 до2 лет.

2. Больше 2 лет до 3лет.

3. От 3 до 5.

4. От 5 до 7.

5. От 7 до 10.

6. От 10 до 15.

7. От 15 до 20.

8. От 20 до 25.

9. От 25до 30.

10. Свыше 30 лет.

Амортизируемое имущество принимается на учет по его первоначальной стоимости с первого числа месяца, следующего за месяцем, в котором оно было введено в эксплуатацию.

Начисление амортизации может производиться следующими методами: линейным (а), нелиейным (б).

Сумма амортизации определяется ежемесячно отдельно по каждому элементу. При этом метод (а) применяется к зданиям, сооружениям, передвижным устройтсвам, входящим в амортизационные группы 8 – 10 независимо от срока ввода в эксплуатацию. К остальным основным средствам может применяться один из указанных методов начисления амортизации.

Выбранный метод не может быть изменен в течение всего периода начисления амортизации. Начисления амортизации производиться в соответствии с нормой, определенной для данного объекта основных средств, исходя из срока его полезного использования.

При применении метода (а) сумма начисленной амортизации за один месяц определяется: первоначальная стоимость умножить на норму амортизации, установленную для данных основных средств. При использовании данного метода норма амортизации по каждому объекту: На = (1 / Т)% - в процентах к первоначальной стоимости. Т срок эксплуатации данного объекта основных средств, выраженный в месяцах.

При использовании нелинейного метода сумма начисленной за 1 месяц амортизации определяется как произведение остаточной стоимости объекта и нормы амортизации определенной для данного объекта. Тогда На = (2 /Т)% - норма к остаточной стоимости объекта.

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.