Анализ состояния расчетов предприятия

Для анализа расчетов на предприятии рассмотрим показатели в таблице 1.

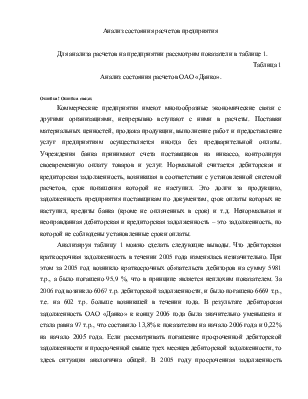

Таблица 1

Анализ состояния расчетов ОАО «Данко».

Коммерческие предприятия имеют многообразные экономические связи с другими организациями, непрерывно вступают с ними в расчеты. Поставки материальных ценностей, продажа продукции, выполнение работ и предоставление услуг предприятиям осуществляется иногда без предварительной оплаты. Учреждения банка принимают счета поставщиков на инкассо, контролируя своевременную оплату товаров и услуг. Нормальной считается дебиторская и кредиторская задолженность, возникшая в соответствии с установленной системой расчетов, срок погашения которой не наступил. Это долги за продукцию, задолженность предприятия поставщикам по документам, срок оплаты которых не наступил, кредиты банка (кроме не оплаченных в срок) и т.д. Ненормальная и неоправданная дебиторская и кредиторская задолженность – это задолженность, по которой не соблюдены установленные сроки оплаты.

Анализируя таблицу 1 можно сделать следующие выводы. Что дебиторская краткосрочная задолженность в течении 2005 года изменялась незначительно. При этом за 2005 год возникло краткосрочных обязательств дебиторов на сумму 5981 т.р., а было погашено 95,9 %, что в принципе является неплохим показателем. За 2006 год возникло 6067 т.р. дебиторской задолженности, и было погашено 6669 т.р., т.е. на 602 т.р. больше возникшей в течении года. В результате дебиторская задолженность ОАО «Данко» к концу 2006 года была значительно уменьшена и стала равна 97 т.р., что составило 13,8% к показателям на начало 2006 года и 0,22% на начало 2005 года. Если рассматривать погашение просроченной дебиторской задолженности и просроченной свыше трех месяцев дебиторской задолженности, то здесь ситуация аналогична общей. В 2005 году просроченная задолженность погашалась в среднем на 94,5%, а в 2006 - были погашены почти все остатки по просроченной дебиторской задолженности. Естественно такое положение является позитивным и связано оно может быть со следующими факторами. Первый - это хорошо развитая платежная дисциплина на предприятиях дебиторах, а второй - это плодотворные усилия финансово-экономической службы организации по работе с предприятиями дебиторами.

Положение с кредиторской задолженностью ОАО «Данко», к сожалению, не столь оптимистично. За период с начала 2005 года до конца 2006 года, кредиторская задолженность возросла в 5,2 раза. Причем доля просроченной на начало 2005 года составляла 11,2%, на начало 2006 года - уже 20,1%, а на конец 2006 года – 13,3%.

Проанализировав состояние расчетов на предприятии, следует более углубленно рассмотреть элементы дебиторской и кредиторской задолженностей.

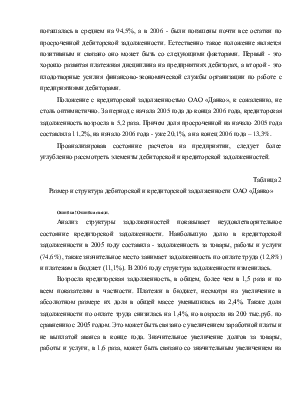

Таблица 2

Размер и структура дебиторской и кредиторской задолженности ОАО «Данко»

Анализ структуры задолженностей показывает неудовлетворительное состояние кредиторской задолженности. Наибольшую долю в кредиторской задолженности в 2005 году составила - задолженность за товары, работы и услуги (74,6%), также значительное место занимает задолженность по оплате труда (12,8%) и платежам в бюджет (11,1%). В 2006 году структура задолженности изменилась.

Возросла кредиторская задолженность, в общем, более чем в 1,5 раза и по всем показателям в частности. Платежи в бюджет, несмотря на увеличение в абсолютном размере их доля в общей массе уменьшилась на 2,4%. Также доля задолженности по оплате труда снизилась на 1,4%, но возросла на 200 тыс.руб. по сравнению с 2005 годом. Это может быть связано с увеличением заработной платы и не выплатой аванса в конце года. Значительное увеличение долгов за товары, работы и услуги, в 1,6 раза, может быть связано со значительным

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.