|

8 Анализ и упр-е ден. средствами и их эквивалентами Значимость таких активов, как ден.средства, по мнению Дж.Кейнса, определяется тремя причинами: рутинность - свободные ден.средства на счете нужны для вып-я текущих операций; предосторожность - ден.средства необходимы для выполнения непредвиденных платежей; спекулятивность - может представится возможность выгодного инвестирования. М/выделить три крупных блока: анализ движения ден.средств, прогнозирование ден.потоков, опред-е оптим. уровня ден.средств. Смысл Анализа движения ден.средств определяется, следующим: 1.с позиции текущ. деят-ти ден.ср.ва важны, т.к. их м/исп.ть для ликвидации любых пробелов и сбоев в фин. и произв. процессах. 2.в текущ. деят-ти приходится работать не с прибылью, а с деньгами.3.с позиции контроля и оценки эфф-ти функц-я важно представлять, какие виды деят-ти генерируют осн. объем ден.поступлений и оттоков. Результат анализа-построение для ден. потока балансового уравнения: ДСн+ДСп=ДСк+ДСо, где ДСн — остаток ден.ср-в на нач. периода (в балансе), ДСп — суммарный приток за период; ДСк — остаток на конец периода (в балансе);ДСо — суммарный отток ден.средств за период. В отчетной форме показатели притока и оттока приводятся по направлениям деятельности. Особый интерес представляют несколько показателей, в частности изменение остатка ден.средств - разность между суммарным притоком и оттоком (∆ДС = ДСп - ДСо). Т.к. выделяется несколько направлений деятельности, то в ходе построения отчета по сути делается факторное разложение показателя. Анализ движения ден.средств проводится по данным отчетного периода. В западной практике анализ по трем направлениям: текущая, инвестиционная и финансовая деятельность. На отечественных пред-ях, целесообразно изменить состав направлений видов деятельности: •текущая деят-сть — получение выручки, уплата по счетам поставщиков, получение краткоср. кред. и займов, выплата з/п, расчеты с бюджетом, выплаченные/полученные % по кредитам и займам; •инвестиционная деят-сть — движение ср-в, связанных с приобрет. или реализацией ОС и НМА •финансовая деятельность — получение долгоср-х кредитов и займов, долгоср-е и краткоср-е фин.вложения, погашение задолженности по полученным ранее кредитам, выплата дивидендов; •прочие операции с ден.ср-ми — использование фонда потребления, целевые финансирование и поступления, безвозмездно полученные ден.средства и др. Определение оптимального остатка ден.средств (остаток на счетах и в кассе). Наличные средства не используются полностью, т.к. ден.ср-ва имеют абс.ликвидность (продолжительность времени, необходимого для конвертации данного актива в ден.средства) Различные виды оборотных активов обладают разной ликвидностью; неодинаковы и расходы по конвертации. Только ден.ср-м присуща абс.ликв-ть. Поддержание уровня абс.ликвидности связано с расходами. В качестве цены принимают возможный доход от инвест-я среднего остатка ден.ср-в в гос. ц/б (т.к. степенью риска, связанного с ними, м/пренебречь). |

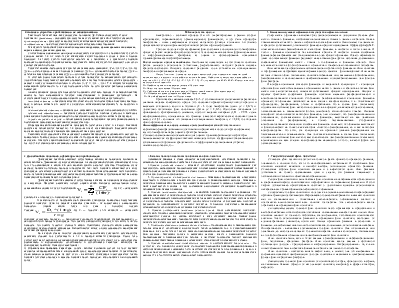

10 Банкротство пред-я Банкротство - сложный процесс. Он м/б охарактеризован с разных сторон: юридической, управленческой, организационной, финансовой, и др. Сама процедура банкротства - лишь завершающая стадию неудачного функц-я компании. Ей обычно предшествуют стадии нормальной ритмичной работы и фин.затруднений. Три осн. подхода к прогнозированию фин. состояния с позиции возм/го банкротства пред-я: а) расчет индекса кредитоспособности; б) использование системы формализованных и неформализованных критериев; в) оценка и прогнозирование показателей удовлетворительности структуры баланса. Расчет индекса кредитоспособности. Наибольшую известность в этой области получила работа западного экономиста Э.Альтмана, разработавшего методику расчета индекса кредитоспособности. Ииндекс позволяет разделить хоз-е субъекты на потенциальных банкротов и преуспевающие пред-я.Индекс Альтмана - функция от некоторых показателей, характеризующих экономический потенциал пред-я и результаты его работы за истекший период. В общем виде индекс кредитоспособности имеет вид: Z= 3,3 • К1 + 1,0 • К2 + 0,6 • К3 + 1,4 • К4 + 1,2 • К5, где показатели К1, К2, К3, К4, К5, рассчитываются по следующим алгоритмам: К1= Прибыль до выплаты процентов, налогов/ Всего активов К2= Выручка от реализации/ Всего активов К3= Собственный капитал (рыночная оценка)/ Привлеченный капитал (балансовая оценка) К4= Накопленная реинвестированная прибыль/ Всего активов К5= Чистый оборотный капитал/ Всего активов Критическое значение индекса 2,675. С этой величиной сопоставляется расчетное значение индекса конкретного пред-я. Это позволяет провести границу между пред-ми и высказать суждение о возм/м в будущем (2 - 3 года) банкротстве одних (Z < 2,675) и достаточно устойчивом фин. положении других (Z > 2,675). Возможны отклонения от приведенного критериального значения, поэтому выделил интервал (1,81 - 2,99), «зона неопределенности», попадание за его границы с высокой вероятностью |

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.