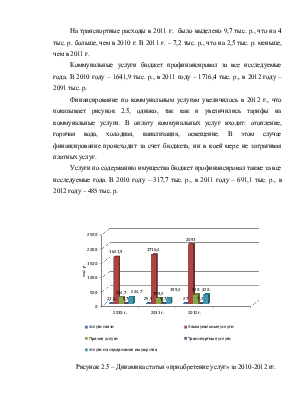

На транспортные расходы в 2011 г. было выделено 9,7 тыс. р., что на 4 тыс. р. больше, чем в 2010 г. В 2011 г. – 7,2 тыс. р., что на 2,5 тыс. р. меньше, чем в 2011 г.

Коммунальные услуги бюджет профинансировал за все исследуемые года. В 2010 году – 1641,9 тыс. р., в 2011 году – 1716,4 тыс. р., в 2012 году – 2091 тыс. р.

Финансирование по коммунальным услугам увеличилось в 2012 г., что показывает рисунок 2.5, однако, так как и увеличились тарифы на коммунальные услуги. В оплату коммунальных услуг входят: отопление, горячая вода, холодная, канализация, освещение. В этом случае финансирование происходит за счет бюджета, ни в коей мере не затрагивая платных услуг.

Услуги по содержанию имущества бюджет профинансировал также за все исследуемые года. В 2010 году – 317,7 тыс. р., в 2011 году – 691,1 тыс. р., в 2012 году – 485 тыс. р.

Рисунок 2.5 – Динамика статьи «приобретение услуг» за 2010-2012 гг.

Таблица 2.6 – анализ структуры фонд оплаты труда за 2010-2012 гг.

В процентах

|

Наименование показателя |

2010 г. |

2011 г. |

Изменения в относитель- ных величи- нах к 2010 г. |

2012 г. |

Изменение в относитель- ных величи- нах к 2011 г. |

|

Услуги связи |

0,97 |

9,79 |

8,82 |

0,92 |

-8,87 |

|

Транспортные услуги |

0,26 |

0,37 |

0,11 |

0,25 |

-0,12 |

|

Коммунальные услуги |

73,91 |

64,95 |

-8,95 |

71,36 |

6,41 |

|

Услуги на содержание имущества |

14,30 |

26,15 |

11,85 |

16,55 |

-9,60 |

|

Прочие услуги |

10,56 |

7,55 |

-3,02 |

10,92 |

3,37 |

|

Итого приобретение услуг |

100,00 |

100,00 |

0,00 |

100,00 |

0,00 |

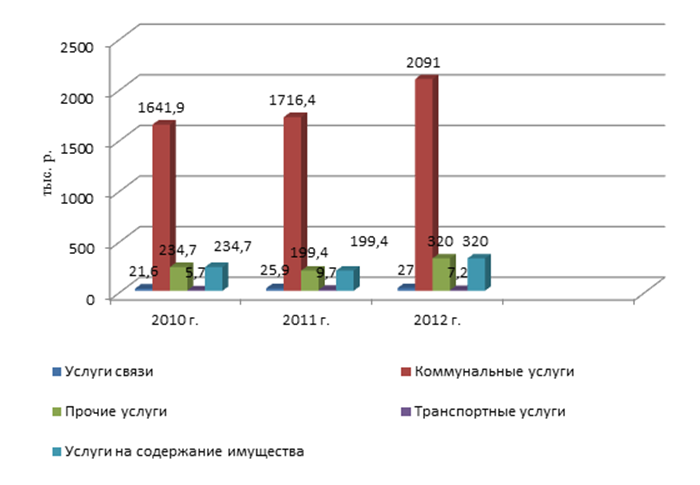

По статье услуги связи в 2012 году произошло снижение удельного веса на 8,87 %.

По статье коммунальные услуги в 2011 году произошло снижение удельного веса на 8,95 %, однако в 2012 году удельный вес возрос на 6,41 %.

По статье услуги на содержание имущества ситуация аналогичная поступлениям на коммунальные услуги. Увеличение удельного веса в 2011 году и снижение в 2012 году (2010 год – 3,3 %, 2011 – 1,4 %, 2012 – 2,4 %).

По прочим услугам удельный вес в 2011 году увеличился, но к 2012 году произошло снижение (2010 год – 0,1 %, 2011 год – 0,9 %, 2012 год – 0,5 %).

Рисунок 2.6 – Структура статьи «приобретение услуг» за 2010-2012 гг.

Проанализировав структуру доходов МДОУ детский сад № 29 из бюджета можно сделать вывод, что основной принцип распределения денежных средств остается практически стабильным, основная доля поступлений приходится на оплату труда, происходит лишь корректировка удельного веса поступлений по таким основным статьям как: оплата коммунальных услуг, оплата услуг по содержанию имущества, прочие услуги и поступления нефинансовых активов (основные средства и материальные запасы). Данные колебания зависят от прогнозируемых доходов бюджета города и экстренных потребностей учреждения в текущем ремонте и пополнений своей материальной базы.

2.4 Анализ доходов от внебюджетной деятельности

МДОУ детский сад № 29

Дополнительными источниками финансирования в МДОУ детский сад № 29 являются дополнительные платные образовательные услуги, добровольные пожертвования физических и юридических лиц, родительская плата, доходы от сдачи помещения в аренду. Ежегодно составляется смета доходов и расходов по каждому источнику. Движение денежных средств осуществляется на лицевых казначейских счетах, открытых в финансовом управлении города и в Отделении Федерального Казначейства. Поступление денежных средств производится согласно квитанций. Арендные платежи зачисляются отделом доходов финансового управления города исходя из установленной ставки платежа, указанной в договоре аренды, после поступления денежных средств от арендатора. Полученные средства расходуются согласно сметы доходов и расходов в разрезе кодов экономической классификации расходов.

Проанализировав структуру бюджетного финансирования, поступающего в учреждение, рассмотрим доходы от внебюджетной деятельности (таблица 2.7).

Из таблицы видно, что в МДОУ в виде доходов от внебюджетной деятельности поступило:

- в 2010 году – 2476,54 тыс. р.;

- в 2011 году – 2799,06 тыс. р.;

- 2012 году – 3170 тыс. р.

Таблица 2.7 – Анализ доходов МДОУ детский сад № 29 от внебюджетной деятельности за 2010-2012 гг.

|

Источник доходов |

2010 год |

2011 год |

2012 год |

|||

|

Сумма, тыс. р. |

Уд. вес % |

Сумма, тыс. р. |

Уд. вес % |

Сумма, тыс. р. |

Уд. вес % |

|

|

Родительская плата |

2384,35 |

96,28 |

2695 |

96,28 |

3005 |

94,79 |

|

Добровольные пожертвования |

30,55 |

1,23 |

31,07 |

1,11 |

97,7 |

3,08 |

|

Платные услуги |

61,11 |

2,47 |

72,46 |

2,59 |

67,30 |

2,12 |

|

Аренда |

0,53 |

0,02 |

0,53 |

0,02 |

- |

- |

|

Итого |

2476,54 |

100 |

2799,06 |

100 |

3170 |

100 |

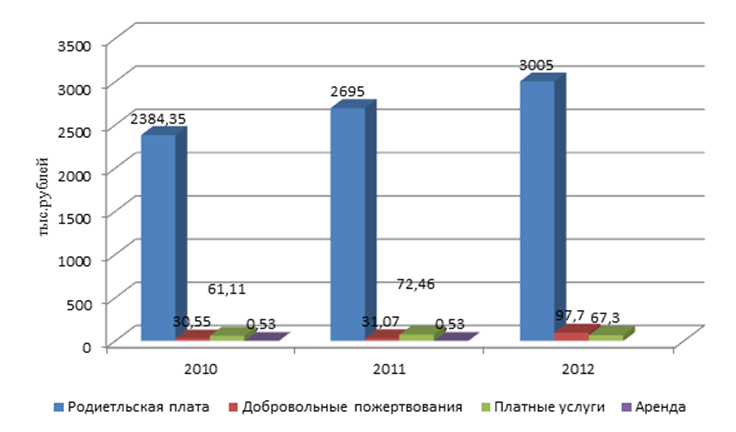

Доходы МДОУ детский сад № 29 от внебюджетной деятельности за 2010-2012 гг. представлены на рисунке 2.7.

Рисунок 2.7 – Доходы МДОУ детский сад № 29 от внебюджетной деятельности за 2010-2012 гг.

В 2010 году все доходы от родительской платы составляли 96,28 %, доходы от оказания платных дополнительных образовательных услуг – 2,47 %, поступления от добровольных пожертвований – 1,23 %.

В 2011 году удельный вес доходов от родительской платы составил 96,28 %, доходы от оказания платных дополнительных образовательных услуг – 2,59 %, поступления от добровольных пожертвований – 1,11 %.

В 2012 году наблюдается резкое падение доли родительской платы в общем объеме доходов от внебюджетной деятельности и составляет 94,79 %. Доходы от добровольных пожертвований наоборот увеличиваются в 3,3 раза по сравнению с 2011 годом и составляют 3,08 %. Доходы от оказания платных дополнительных образовательных услуг снизились и составляют 2,12 % в общей сумме поступлений от внебюджетной деятельности.

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.