Платежный баланс

12.1. Понятие платежного баланса

Платежный баланс представляет собой статистическое обобщение экономических сделок, осуществляемых за данный период времени между резидентами данной страны и внешним миром. Важнейшая функция платежного баланса состоит в отражении МЭО данной страны с зарубежными партнерами, что дает возможность определить оптимальную текущую денежно-кредитную и фискальную политику государства.

Платежный баланс составляется по бухгалтерскому принципу двойной записи каждой экономической сделки, что предполагает автоматический учет каждой сделки в платежном балансе дважды: один раз как кредит, а другой как дебит или наоборот. Кредит – это отток стоимости, за которым должен последовать встречный денежный поток от нерезидентов (экспорт товаров, предоставление услуг нерезидентам, продажа ценных бумаг иностранным гражданам). Дебет – приток стоимостей, за который должен платить резидент данной страны (импорт товаров, покупка услуг резидентами данной страны за рубежом, покупка иностранных ценных бумаг гражданами, компаниями и государством данной страны). Таким образом, по кредиту отражается поступление иностранной валюты в страну, а по дебету – ее отток. Поскольку любая сделка это обмен экономических ценностей на валюту, каждая операция отражается дважды.

Разницу между суммой выплат иностранным субъектам и суммой, полученной от них, отражает сальдо платежного баланса. Положительное сальдо платежного баланса свидетельствует о том, что поступления превышают выплаты. Дефицит баланса означает, что выплаты превышают поступления.

12.2. Структура платежного баланса

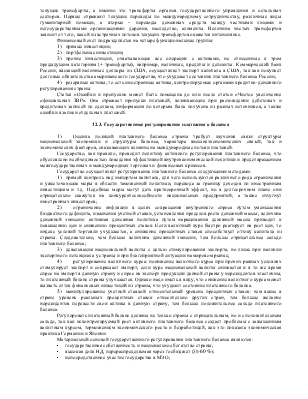

Стандартная структура платежного баланса

|

Кредит |

Дебет |

|

I. Счет текущих операций |

|

|

1. Экспорт товаров |

2. Импорт товаров |

|

Сальдо торгового баланса (движения товаров) |

|

|

3. Экспорт услуг |

4. Импорт услуг |

|

Сальдо баланса движения товаров и услуг |

|

|

5.Текущие трансферты из-за границы |

6. Чистые текущие трансферты за границу |

|

Сальдо баланса по текущим операциям |

|

|

II. Счет операций с капиталом и финансовых операций |

|

|

7. Чистые капитальные трансферты из-за границы |

|

|

8. Получение кредитов |

9. Предоставление кредитов |

|

10. Чистые пропуски и ошибки |

|

|

Сальдо баланса движения капитала |

|

|

Сальдо платежного баланса |

|

|

11. Чистое увеличение официальных ЗВР |

|

Все статьи платежного баланса подразделяются на две группы в зависимости от экономической природы сделок:

1) счет текущих операций отражает международное движение реальных материальных ценностей и включает операции с товарами, услугами, доходы от иностранных инвестиций и текущие трансферты;

2) счет операций с капиталом и финансовых операций показывает источники финансирования текущих операций и включает капитальные трансферты, приобретение или продажу нефинансовых активов, а также сделки с правами собственности на финансовые активы и обязательства данного государства.

Наиболее весомой частью платежного баланса является счет текущих операций, который включает торговый баланс, баланс услуг, а также чистые доходы и чистые текущие трансферты. Наибольшую часть счета текущих операций составляет торговый баланс, представляющий собой соотношение стоимости экспорта и импорта товаров за некоторый период времени. Он позволяет анализировать участие страны в международном разделении труда, определить ее место в международной торговле, а также иллюстрирует роль внешней торговли в достижении макроэкономического равновесия национальной экономики.

Трансферты представляют собой межстрановую передачу материальных ресурсов без стоимостного эквивалента и подразделяются на текущие и капитальные. В текущий счет платежного баланса включают текущие трансферты, а именно это трансферты органов государственного управления и остальных секторов. Первые отражают текущие переводы по международному сотрудничеству, различные виды гуманитарной помощи, а вторые – переводы денежных средств между частными

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.