Задача № 3 Имеются данные, характеризующие активы банка.

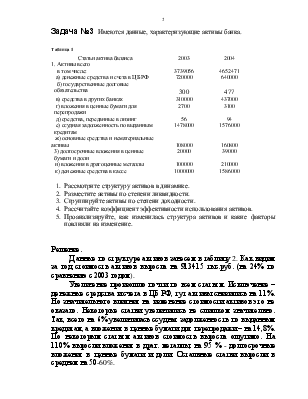

Таблица 1

|

Статьи актива баланса |

2003 |

2004 |

|

1. Активы всего в том числе: |

3739056 |

4652471 |

|

а) денежные средства и счета в ЦБ РФ |

720000 |

640000 |

|

б) государственные долговые обязательства |

300 |

477 |

|

в) средства в других банках |

310000 |

437000 |

|

г) вложения в ценные бумаги для перепродажи |

2700 |

3100 |

|

д) средства, переданные в лизинг |

56 |

94 |

|

е) ссудная задолженность по выданным кредитам |

1478000 |

1576000 |

|

ж) основные средства и нематериальные активы |

108000 |

160800 |

|

3) долгосрочные вложения в ценные бумаги и доли |

20000 |

39000 |

|

и) вложения в драгоценные металлы |

100000 |

210000 |

|

к) денежные средства в кассе |

1000000 |

1586000 |

1. Рассмотрите структуру активов в динамике.

2. Разместите активы по степени ликвидности.

3. Сгруппируйте активы по степени доходности.

4. Рассчитайте коэффициент эффективности использования активов.

5. Проанализируйте, как изменилась структура активов и какие факторы повлияли на изменение.

Решение.

Данные по структуре активов занесем в таблицу 2. Как видим за год стоимость активов выросла на 913415 тыс.руб. (на 24% по сравнению с 2003 годом).

Увеличение произошло почти по всем статьям. Исключение – денежные средства и счета в ЦБ РФ, тут активы снизились на 11%. Но значительного влияния на изменение стоимости активов это не оказало. Некоторые статьи увеличились не слишком значительно. Так, всего на 6% увеличилась ссудная задолженность по выданным кредитам, а вложения в ценные бумаги для перепродажи – на 14,8%. По некоторым статьям активов стоимость выросла ощутимо. На 110% выросли вложения в драг. металлы, на 95 % - долгосрочные вложения в ценные бумаги и доли. Остальные статьи выросли в среднем на 50-60%.

В связи с неравномерным темпом роста отдельных статей произошли изменения в структуре активов.

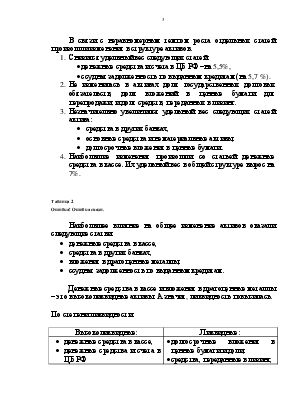

1. Снизился удельный вес следующих статей:

· денежные средства и счета в ЦБ РФ –на 5,5%,

· ссудная задолженность по выданным кредитам (на 5,7 %).

2. Не изменилась в активах доля государственных долговых обязательств, доля вложений в ценные бумаги для перепродажи, и доля средств, переданных в лизинг.

3. Незначительно увеличился удельный вес следующих статей актива:

· средства в других банках,

· основные средства и нематериальные активы,

· долгосрочные вложения в ценные бумаги.

4. Наибольшие изменения произошли со статьей денежные средства в кассе. Их удельный вес в общей структуре вырос на 7%.

Таблица 2

Наибольшее влияние на общее изменение активов оказали следующие статьи:

· денежные средства в кассе,

· средства в других банках,

· вложения в драгоценные металлы,

· ссудная задолженность по выданным кредитам.

Денежные средства в кассе и вложения в драгоценные металлы – это высоколиквидные активы. А значит, ликвидность повысилась.

По степени ликвидности.

|

Высоколиквидные: |

Ликвидные: |

|

· денежные средства в кассе, · денежные средства и счета в ЦБ РФ · вложения в драгоценные металлы · государственные долговые обязательства. |

· долгосрочные вложения в ценные бумаги и доли, · средства, переданные в лизинг, · вложения в ценные бумаги для перепродажи, · средства в других банках, · ссудная задолженность по выданным кредитам, · основные средства и нематериальные активы. |

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.