уплате налога или сбора возникает, изменяется и прекращается при наличии оснований, установленных Кодексом или иным актом законодательства о налогах и сборах. Обязанность по уплате конкретного налога или сбора возлагается на налогоплательщика и плательщика сбора с момента возникновения установленных законодательством о налогах и сборах обстоятельств, предусматривающих уплату данного налога или сбора.

Налогоплательщик обязан самостоятельно исполнить обязанность по уплате налога в срок, установленный законодательством о налогах и сборах. В случае неуплаты или неполной уплаты налога в установленный срок производится взыскание налога за счет денежных средств, находящихся на счетах налогоплательщика в банке, в порядке, предусмотренном статьями 46 и 48 Кодекса, а также путем взыскания налога за счет иного имущества налогоплательщика в порядке, предусмотренном статьями 47 и 48 Налогового кодекса.

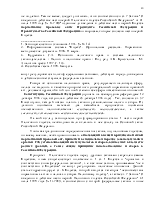

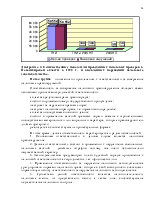

На Диаграмме 3 приведены данные за 1998 г. о

суммах, доначисленных в ходе документальных проверок, проведенных ГНИ по НСО,

ГНИ совместно с УФСНП и самостоятельно УФСНП, а также перечисленных в бюджеты.

Диаграмма 3. Данные о суммах, доначисленных в ходе налоговых проверок и пе-

речисленных в бюджет.

____________________

1. Тайлакова Л.К. Общая характеристика материального налогового правоотношения / Актуальные проблемы правоведения в современный период. Томск. 1996. С. 66.

По данным УФСНП РФ по НСО и ГНИ по НСО в 1998 г. доначислено по результатам документальных проверок 1 635 461 тыс. руб., реально взыскано 482 292 тыс. руб. Невысокий процент взыскания объясняется специалистами тем, что, во-первых, для реализации арестованного имущества необходимо достаточно длительный период времени и, во-вторых, у значительной части налогоплательщиков, к которым были применены финансовые санкции, имущество вообще отсутствует1.

Взыскание налога с организаций производится, как правило, в бесспорном порядке. Наряду с правом бесспорного взыскания ст. 45 Кодекса введены определенные ограничения для налоговых органов. Так, налоги могут быть взысканы только в судебном порядке, если доначисление произошло в результате изменения:

1) юридической квалификации сделок, заключенных налогоплательщиком с третьими лицами;

2) юридической квалификации статуса и характера деятельности налогоплательщика.

Так, в соответствии с Законом "#G0О налоге на прибыль предприятий и организаций" от #G127 декабря 1991 года № 2117-12 для предприятий по прибыли, полученной от посреднических операций и сделок, бирж, брокерских контор, банков, других кредитных организаций и страховщиков по налогу на прибыль предусмотрена повышенная ставка #G0- в размере до 27 процентов. Если в ходе проверки налоговые органы, например, операции, осуществляемые предприятием по Договору купли-продажи, сочтут по свои юридическим признакам фактически совершенными по Договору комиссии и доначислят в связи с этим сумму налога на прибыль, то взыскать его можно будет только в судебном порядке.

Взыскание налога с физического лица, как и по действовавшему ранее налоговому законодательству, производится в судебном порядке

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.