принятии инвестиционных решений на основании дисконтиро ванного срока окупаемости проект принимается, если этот показатель существует и не превышает установленного участником проекта максимального значения.

При представлении информации о сроке окупаемости проекта в бизнес-плане особенно важно указать, с какого времени считается этот период (с момента начала осуществления проекта или с момента начала реализации продукции).

Внутренняя норма доходности - это такая ставка дисконтирования, при которой чистая текущая стоимость проекта становится равной нулю[11]. Этот показатель отражает процент доходности, который прино сит проект инвестору (в отличие от ставки дисконтирования, которая говорит о желаемой доходности инвестора).

Смысл расчета данного коэффициента заключается в следующем: IRR показывает максимально допустимый относительный уровень расходов, которые могут быть ассоциированы с данным проектом. Например, если инвестиционньтй проект финансируется за счет банковского кредита, то значение IRR показывает верхнюю границу процента за кредит, превышение которой делает проект убыточным.

С формальной точки зрения этот метод является обратным методу чистой текущей стоимости. Суть его в том, что методом последователь ного приближения определяется такая величина ставки дисконтирова ния, при которой чистая текущая стоимость равна нулю.

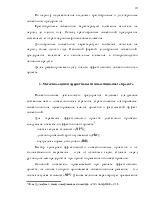

Алгоритм расчета внутренней нормы доходности имеет следующий вид[12]:

- выбирается произвольное значение коэффициента дисконтирова-. ния и рассчитывается NPV; при одном значении NPV должно быть отрицательно, при другом - положительно;

- значения коэффициентов дисконтирования и соответствующих им NPV подставляются в следующую формулу[13]:

, (3)

, (3)

где d1 - ставка, при которой NPV положительна;

NPV1 - величина положительной NPV;

d2 - ставка, при которой NPV отрицательна;

NPV2 - величина отрицательной NPV.

Точность вычислений обратно пропорциональна длине интервала (d1;d2).

При расчете показателя IRR следует иметь в виду, что он существует не для всех проектов. Его можно рассчитать всегда для проектов, у которых в первые периоды ярко выражены инвестиционные затраты, а в последующие - доходы, то есть когда денежный поток проекта сначала отрицателен, а потом становится положительным и остается таким на протяжении всего горизонта планирования проекта.

Полученное значение IRR проекта сравнивается со ставкой дисконтирования. Чем больше разрыв между ставкой дисконтирования (желаемой доходностью) и внутренней нормой доходности (планируемой доходностью), тем меньше риски проекта и тем более он устойчив к возможным негативным отклонениям параметров от плановых значений.

При наличии нескольких сценариев развития проекта (например, базовый, оптимистический и пессимистический) приводятся показатели

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.