Министерство образования и науки Российской Федерации

Федеральное агентство по образованию

Государственное образовательное учреждение

Высшего профессионального образования

«Комсомольский-на-Амуре государственный

технический университет»

Факультет экономики и технологий.

Кафедра экономики и финансов.

Расчетно-графическое задание

По дисциплине: Экономика предприятий (организаций).

Вариант № 5

Студент группы: 8ФК3д-1А Соколов А.Ю.

Преподаватель: Кузнецова О. Р.

2009

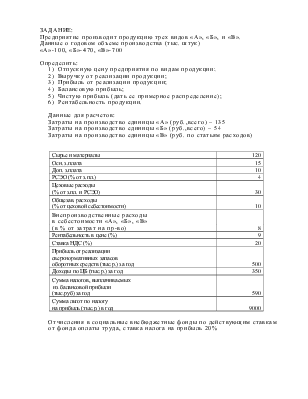

ЗАДАНИЕ:

Предприятие производит продукцию трех видов «А», «Б», и «В».

Данные о годовом объеме производства (тыс. штук)

«А»-100, «Б»-470, «В»-700

Определить:

1) Отпускную цену предприятия по видам продукции;

2) Выручку от реализации продукции;

3) Прибыль от реализации продукции;

4) Балансовую прибыль;

5) Чистую прибыль (дать ее примерное распределение);

6) Рентабельность продукции.

Данные для расчетов:

Затраты на производство единицы «А» (руб.,всего) – 135

Затраты на производство единицы «Б» (руб.,всего) – 54

Затраты на производство единицы «В» (руб. по статьям расходов)

|

Сырье и материалы |

120 |

|

|

Осн. з.плата |

15 |

|

|

Доп. з.плата |

10 |

|

|

РСЭО (% от з.пл.) |

4 |

|

|

Цеховые расходы (% от з.пл. и РСЭО) |

30 |

|

|

Общезав. расходы (% от цеховой себестоимости) |

10 |

|

|

Внепроизводственные расходы в себестоимости «А», «Б», «В» (в % от затрат на пр-во) |

8 |

|

|

Рентабельность в цене (%) |

9 |

|

|

Ставка НДС (%) |

20 |

|

|

Прибыль от реализации сверхнормативных запасов оборотных средств (тыс.р.) за год |

500 |

|

|

Доходы по ЦБ (тыс.р.) за год |

350 |

|

|

Сумма налогов, выплачиваемых из балансовой прибыли (тыс.руб) за год |

590 |

|

|

Сумма льгот по налогу на прибыль (тыс.р.) в год |

9000 |

Отчисления в социальные внебюджетные фонды по действующим ставкам от фонда оплаты труда, ставка налога на прибыль 20%

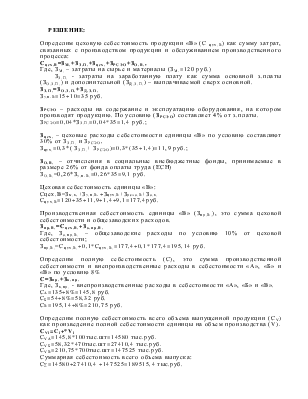

РЕШЕНИЕ:

Определим цеховую себестоимость продукции «В» (С цех.В) как сумму затрат, связанных с производством продукции и обслуживанием производственного процесса:

Сцех.В=ЗМ.+ЗЗ.П.+Зцех.+ЗРСЭО+ЗО.В.,

Где, ЗМ. – затраты на сырье и материалы (ЗМ.=120 руб.)

ЗЗ.П. - затраты на заработанную плату как сумма основной з.платы (ЗО.З.П.) и дополнительной (ЗД.З.П.) – выплачиваемой сверх основной.

ЗЗ.П.=ЗО.З.П.+ЗД.З.П.

Зз.п.В=15+10=35 руб.

ЗРСЭО – расходы на содержание и эксплуатацию оборудования, на котором производят продукцию. По условию (ЗРСЭО) составляет 4% от з.платы.

ЗРСЭО=0,04*ЗЗ.П.=0,04*35=1,4 руб.;

Зцех. – цеховые расходы себестоимости единицы «В» по условию составляют 30% от ЗЗ.П. и ЗРСЭО,

Зцех.=0,3*( ЗЗ.П.+ ЗРСЭО)=0,3*(35+1,4)=11,9 руб.;

ЗО.В. – отчисления в социальные внебюджетные фонды, принимаемые в размере 26% от фонда оплаты труда (ЕСН)

ЗО.В.=0,26*Зз.п.В.=0,26*35=9,1 руб.

Цеховая себестоимость единицы «В»:

Сцех.В=Зм.в.+Зз.п.В.+Зцех.В+Зрсэо.В+Зо.в.

Сцех.В=120+35+11,9+1,4+9,1=177,4руб.

Производственная себестоимость единицы «В» (Зпр.В.), это сумма цеховой себестоимости и общезаводских расходов.

Зпр.В.=Сцех.В.+Зо.пр.В.

Где, Зо.пр.В. – общезаводские расходы по условию 10% от цеховой себестоимости;

Зпр.В.=Сцех.В.+0,1*Сцех.В.=177,4+0,1*177,4=195,14 руб.

Определим полную себестоимость (С), это сумма производственной себестоимости и внепроизводственные расходы в себестоимости «А», «Б» и «В» по условию 8%

С=Зпр.+Зв.пр.

Где, Зв.пр. - внепроизводственные расходы в себестоимости «А», «Б» и «В».

СА=135+8%=145,8 руб.

СБ=54+8%=58,32 руб.

СВ=195,14+8%=210,75 руб.

Определим полную себестоимость всего объема выпущенной продукции (СV) как произведение полной себестоимости единицы на объем производства (V).

СVi=Ci+*Vi

СVA=145,8*100тыс.шт=14580 тыс.руб.

СVБ=58,32*470тыс.шт=27410,4 тыс.руб.

СVВ=210,75*700тыс.шт=147525 тыс.руб.

Суммарная себестоимость всего объема выпуска:

С∑=14580+27410,4 +147525=189515,4 тыс.руб.

1. Определим отпускную цену предприятия по видам продукции.

Цотп.=С+R+НДС

Где, R – рентабельность в цене 9% по условию, С – полная себестоимость продукции, НДС – налог на добавленную стоимость 20% по условию.

Цотп.А=145,8*1,09*1,2=190,71 руб.

Цотп.Б=58,32*1,09*1,2=76,28 руб.

Цотп.А=210,75*1,09*1,2=275,66 руб.

2. Определим выручку от реализации продукции.

ВР=Цотп.i*Vi

ВРА=190,71*100тыс.шт.= 19071 тыс.руб.

ВРБ=76,28*470тыс.шт.= 35851,6 тыс.руб.

ВРВ=275,66*700тыс.шт.= 192962 тыс.руб.

Общая выручка от реализации всей продукции:

ВР∑=19071+35851,6 +192962=247884,6 тыс.руб.

3. Определим прибыль от реализации продукции.

ПРгп=ВРНДС-С

Где, ВРНДС – выручка от реализации за вычетом НДС.

Найдем выручку от реализации за вычетом НДС:

;

;

тыс.р.

тыс.р.

Определим прибыль от реализации продукции:

ПРгп=206570,5-189515,4 =17055,1 тыс.руб.

4. Определим балансовую прибыль.

БП=ПРгп+ПРоб.ср+ДЦБ

Где, ПРоб.ср – прибыль от реализации сверхнормативных запасов оборотных средств 500 (тыс.р.) за год по условию, ДЦБ – доходы по ценным бумагам 350 (тыс.р.) за год по условию.

БП=17055,1+500+350=17905,1 тыс.руб.

5. Определим чистую прибыль (дадим ей примерное распределение).

ЧП=БП-Н-Нна.пр.

Н – сумма налогов выплачиваемых из балансовой прибыли 590 (тыс.р.) за год по условию, Нна.пр. – налог на прибыль.

Определим налог на прибыль (Нна.пр.) по формуле:

Нна.пр.=(БП-Н-ДЦБ-Л)*Нна.пр.%

Где, Нна.пр.% - ставка налога на прибыль 20% по условию, Л – льготы по налогу на прибыль 9000 (тыс.р.) в год по условию.

Нна.пр.=( 17905,1 -590-350-9000)*20%=7965,1*20%=1593,02 тыс.руб.

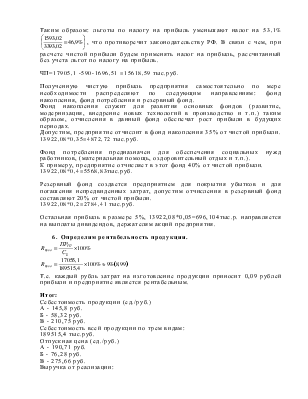

По Российскому законодательству льготы не должны уменьшать фактическую сумму налога на прибыль более чем на 50% налога рассчитанного без учета льгот. По этому рассчитаем налог на прибыль без учета льгот по формуле:

Нна пр=(БП-Н-Дцб)*20%=(17905,1-590-350)*20%=3393,02*0,5=1696,51 тыс.руб

Таким

образом: льготы по налогу на прибыль уменьшают налог на 53,1%  , что противоречит законодательству РФ. В

связи с чем, при расчете чистой прибыли будем применять налог на прибыль,

рассчитанный без учета льгот по налогу на прибыль.

, что противоречит законодательству РФ. В

связи с чем, при расчете чистой прибыли будем применять налог на прибыль,

рассчитанный без учета льгот по налогу на прибыль.

ЧП=17905,1 -590-1696,51 =15618,59 тыс.руб.

Полученную чистую прибыль предприятия самостоятельно по мере необходимости распределяют по следующим направлениям: фонд накопления, фонд потребления и резервный фонд.

Фонд накопления служит для развития основных фондов (развитие, модернизация, внедрение новых технологий в производство и т.п.) таким образом, отчисления в данный фонд обеспечат рост прибыли в будущих периодах.

Допустим, предприятие отчислит в фонд накопления 35% от чистой прибыли.

13922,08*0,35=4872,72 тыс.руб.

Фонд потребления предназначен для обеспечения социальных нужд работников, (материальная помощь, оздоровительный отдых и т.п.).

К примеру, предприятие отчисляет в этот фонд 40% от чистой прибыли.

13922,08*0,4=5568,83тыс.руб.

Резервный фонд создается предприятием для покрытия убытков и для погашения непредвиденных затрат, допустим отчисления в резервный фонд

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.