Министерство образования Российской Федерации

ГОУВПО

Комсомольский-на-Амуре государственный технический университет

Институт новых информационных технологий

ПО ПРЕДМЕТУ:

«ФИНАНСЫ ОРГАНИЗАЦИЙ

(ПРЕДПРИЯТИЙ)»

Выполнила: Группа: Шифр:

Проверила: Кизиль Е.В.

2005 год

стр.

1. Финансовые документы, составляемые для формирования основного бюджета:........................................ 3

Балансовый отчет на 01.01.2003 г................................................ 3

Бюджет продаж на 2003 г.............................................................. 3

График ожидаемых денежных поступлений в 2003 г............................................................................ 4

Бюджет производства на 2003 г.................................................... 5

Бюджет расходов на сырье на 2003 г........................................... 6

График планируемых платежей за сырье..................................... 7

Бюджет прямых затрат на оплату труда на 2003 г....................... 8

График выплаты заработной платы и перечислений средств во внебюджетные фонды................................... 9

Таблица общепроизводственных накладных расходов на 2003 г.......................................................... 10

График оплаты общепроизводственных накладных расходов в 2003 г........................................................... 11

Бюджет коммерческих и управленческих расходов на 2003 г.......................................................... 12

Отчет о прибылях и убытках на 2003 г........................................ 13

Отчет о движении денежных средств на 2003 г........................... 15

Балансовый отчет на 01.01.2004 г. .............................................. 16

Вывод............................................................................................. 16

2. Список использованной литературы....................................... 17

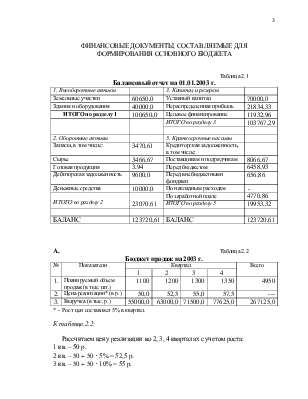

ФИНАНСОВЫЕ ДОКУМЕНТЫ, СОСТАВЛЯЕМЫЕ ДЛЯ ФОРМИРОВАНИЯ ОСНОВНОГО БЮДЖЕТА

Таблица 2.1

Балансовый отчет на 01.01.2003 г.

|

1. Внеоборотные активы |

3. Капитал и резервы |

||

|

Земельные участки |

60650,0 |

Уставный капитал |

70000,0 |

|

Здания и оборудования |

40000,0 |

Нераспределенная прибыль |

21834,33 |

ИТОГО по разделу 1 |

100650,0 |

Целевое финансирование |

11932,96 |

ИТОГО по разделу 3 |

103767,29 |

||

|

2. Оборотные активы |

5. Краткосрочные пассивы |

||

|

Запасы, в том числе: |

3470,61 |

Кредиторская задолженность, в том числе: |

|

|

Сырье |

3466,67 |

Поставщикам и подрядчикам |

8066,67 |

|

Готовая продукция |

3,94 |

Перед бюджетом |

6458,93 |

|

Дебиторская задолженность |

9600,0 |

Перед внебюджетными фондами |

656,86 |

|

Денежные средства |

10000,0 |

По накладным расходам |

- |

ИТОГО по разделу 2 |

23070,61 |

По заработной плате |

4770,86 |

ИТОГО по разделу 5 |

19953,32 |

||

|

БАЛАНС |

123720,61 |

БАЛАНС |

123720,61 |

А. Таблица 2.2

Бюджет продаж на 2003 г.

|

№ |

Показатели |

Квартал |

Всего |

|||

|

1 |

2 |

3 |

4 |

|||

|

1. |

Планируемый объем продаж (в тыс. шт.) |

1100 |

1200 |

1300 |

1350 |

4950 |

|

2. |

Цена реализации* (в р.) |

50,0 |

52,5 |

55,0 |

57,5 |

--- |

|

3. |

Выручка (в тыс. р.) |

55000,0 |

63000,0 |

71500,0 |

77625,0 |

267125,0 |

* - Рост цен составляет 5% в квартал.

К таблице.2.2:

Рассчитаем цену реализации во 2, 3, 4 кварталах с учетом роста:

1 кв. – 50 р.

2 кв. – 50 + 50 · 5% = 52,5 р.

3 кв. – 50 + 50 · 10% = 55 р.

4 кв. – 50 + 50 · 15% = 57,5 р.

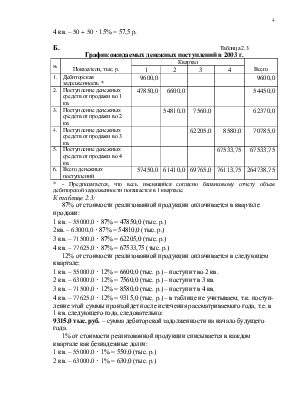

Б. Таблица 2.3

График ожидаемых денежных поступлений в 2003 г.

|

№ |

Показатели, тыс. р. |

Квартал |

Всего |

|||

|

1 |

2 |

3 |

4 |

|||

|

1. |

Дебиторская задолженность * |

9600,0 |

9600,0 |

|||

|

2. |

Поступление денежных средств от продажи во 1 кв. |

47850,0 |

6600,0 |

54450,0 |

||

|

3. |

Поступление денежных средств от продажи во 2 кв. |

54810,0 |

7560,0 |

62370,0 |

||

|

4. |

Поступление денежных средств от продажи во 3 кв. |

62205,0 |

8580,0 |

70785,0 |

||

|

5. |

Поступление денежных средств от продажи во 4 кв. |

67533,75 |

67533,75 |

|||

|

6. |

Всего денежных поступлений |

57450,0 |

61410,0 |

69765,0 |

76113,75 |

264738,75 |

* - Предполагается, что весь имеющийся согласно балансовому отчету объем дебиторской задолженности погашается в 1 квартале.

К таблице 2.3:

87% от стоимости реализованной продукции оплачивается в квартале продажи:

1 кв. – 55000,0 · 87% = 47850,0 (тыс. р.)

2кв. – 63000,0 · 87% = 54810,0 (тыс. р.)

3 кв. – 71500,0 · 87% = 62205,0 (тыс. р.)

4 кв. – 77625,0 · 87% = 67533,75 (тыс. р.)

12% от стоимости реализованной продукции оплачивается в следующем квартале:

1 кв. – 55000,0 · 12% = 6600,0 (тыс. р.) – поступит во 2 кв.

2 кв. – 63000,0 · 12% = 7560,0 (тыс. р.) – поступит в 3 кв.

3 кв. – 71500,0 · 12% = 8580,0 (тыс. р.) – поступит в 4 кв.

4 кв. – 77625,0 · 12% = 9315,0 (тыс. р.) – в таблице не учитываем, т.к. поступ-ление этой суммы произойдет после истечения рассматриваемого года, т.е. в 1 кв. следующего года, следовательно:

9315,0 тыс. руб. – сумма дебиторской задолженности на начало будущего года.

1% от стоимости реализованной продукции списывается в каждом квартале как безнадежные долги:

1 кв. – 55000,0 · 1% = 550,0 (тыс. р.)

2 кв. – 63000,0 · 1% = 630,0 (тыс. р.)

3 кв. – 71500,0 · 1% = 715,0 (тыс. р.)

4 кв. – 77625,0 · 1% = 776,25 (тыс. р.)

В. Таблица 2.4

Бюджет производства на 2003 г.

|

Показатели |

Квартал |

Всего |

||||

|

1 |

2 |

3 |

4 |

|||

|

1. |

Планируемый оборот продаж (в тыс. шт.) |

1100 |

1200 |

1300 |

1350 |

4950 |

|

2. |

Планируемый запас готовой продукции на конец периода (в тыс. шт.)* |

120 |

130 |

135 |

135 |

520 |

|

3. |

Планируемый запас готовой продукции на начало периода (в тыс. шт.)** |

110 |

120 |

130 |

135 |

495 |

|

4. |

Количество продукции, подлежащей изготовлению (в тыс. р.) |

55500,0 |

63525,0 |

71775,0 |

77625,0 |

268425,0 |

* - 10% от объема продаж следующего квартала. Предполагается, что объем реализации 1 кв. следующего года сохранится на уровне 4 кв. текущего года.

** - Равен запасу на конец предыдущего периода.

К таблице 2.4:

Расчет планируемого запаса готовой продукции на конец периода:

Для 1 кв. – 1200 · 10% = 120 (тыс. шт.)

Для 2 кв. – 1300 · 10% = 130 (тыс. шт.)

Для 3 кв. – 1350 · 10% = 135 (тыс. шт.)

Для 4 кв. – 1350 · 10% = 135 (тыс. шт.)

Расчет планируемого запаса готовой продукции на начало периода:

Для 1 кв. – 10% от продаж в первом квартале текущего года:

1100 · 10% = 110 (тыс. шт.) – по аналогии с последующими кварталами.

![]() Для 2 кв. –

120 тыс. шт.

Для 2 кв. –

120 тыс. шт.

Для 3 кв. – 130 тыс. шт. согласно сноски (**) под таблицей 2.4.

Для 4 кв. – 135 тыс. шт.

Рассчитаем количество продукции (в тыс. р.), подлежащей изготовлению, для каждого квартала, учитывая планируемые запасы на начало и конец периодов (используя для определения общей суммы цены реализации):

Рассмотрим порядок расчета подробно:

![]() планируемый оборот + планируемые запасы – планируемые запасы х

цена реализации = количество продаж

на конец периода на начало периода в данном

реализации квартале (в руб.)

планируемый оборот + планируемые запасы – планируемые запасы х

цена реализации = количество продаж

на конец периода на начало периода в данном

реализации квартале (в руб.)

Для 1 кв. – (1100 + 120 – 110) · 50,0 = 1110 · 50,0 = 55500,0 (тыс. р.)

Для 2 кв. – (1200 + 130 – 120) · 52,5 = 1210 · 52,5 = 63525,0 (тыс. р.)

Для 3 кв. – (1300 + 135 – 130) · 55,0 = 1305 · 55,0 = 71775,0 (тыс. р.)

Для 4 кв. – (1350 + 135 – 135) · 57,5 = 1350 · 57,5 = 77625,0 (тыс. р.)

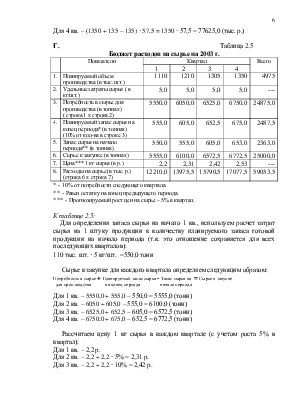

Г. Таблица 2.5

Бюджет расходов на сырье на 2003 г.

|

Показатели |

Квартал |

Всего |

||||

|

1 |

2 |

3 |

4 |

|||

|

1. |

Планируемый объем производства (в тыс. шт.) |

1110 |

1210 |

1305 |

1350 |

4975 |

|

2. |

Удельные затраты сырья ( в кг/шт.) |

5,0 |

5,0 |

5,0 |

5,0 |

--- |

|

3. |

Потребность в сырье для производства (в тоннах) ( строка 1 х строка 2) |

5550,0 |

6050,0 |

6525,0 |

6750,0 |

24875,0 |

|

4. |

Планируемый запас сырья на конец периода* (в тоннах) (10% от кол-ва в строке 3) |

555,0 |

605,0 |

652,5 |

675,0 |

2487,5 |

|

5. |

Запас сырья на начало периода** (в тоннах) |

550,0 |

555,0 |

605,0 |

653,0 |

2363,0 |

|

6. |

Сырье к закупке (в тоннах) |

5555,0 |

6100,0 |

6572,5 |

6772,5 |

25000,0 |

|

7. |

Цена*** 1 кг сырья (в р.) |

2,2 |

2,31 |

2,42 |

2,53 |

--- |

|

8. |

Расходы на сырье (в тыс. р.) (строка 6 х строка 7) |

12210,0 |

13975,5 |

15790,5 |

17077,5 |

59053,5 |

* - 10% от потребности следующего квартала.

** - Равен остатку на конец предыдущего периода.

*** - Прогнозируемый рост цен на сырье – 5% в квартал.

К таблице 2.5:

Для определения запаса сырья на начало 1 кв., используем расчет затрат сырья на 1 штуку продукции к количеству планируемого запаса готовой продукции на начало периода (т.к. это отношение сохраняется для всех последующих кварталов):

110 тыс. шт. · 5 кг/шт. =550,0 тонн

Сырье к закупке для каждого квартала определяем следующим образом:

Потребность в сырье + Планируемый запас сырья - Запас сырья на = Сырье к закупке для производства на конец периода начало периода

Для 1 кв. – 5550,0 + 555,0 – 550,0 = 5555,0 (тонн)

Для 2 кв. – 6050 + 605,0 – 555,0 = 6100,0 (тонн)

Для 3 кв. – 6525,0 + 652,5 – 605,0 = 6572,5 (тонн)

Для 4 кв. – 6750,0 + 675,0 – 652,5 = 6772,5 (тонн)

Рассчитаем цену 1 кг сырья в каждом квартале (с учетом роста 5% в квартал):

Для 1 кв. – 2,2 р.

Для 2 кв. – 2,2 + 2,2 · 5% = 2,31 р.

Для 3 кв. – 2,2 + 2,2 · 10% = 2,42 р.

Для 4 кв. – 2,2 + 2,2 · 15% = 2,53 р.

Д. Таблица 2.6

График планируемых платежей за сырье

|

Показатели |

Квартал |

Всего |

||||

|

1 |

2 |

3 |

4 |

|||

|

1. |

Кредиторская задолженность на 31.12 преды-дущего года* (в тыс. р.) |

8066,67 |

8066,67 |

|||

|

2. |

Закупки сырья 1 кв. (в тыс. р.) |

9157,5 |

3052,5 |

12210,0 |

||

|

3. |

Закупки сырья 2 кв. (в тыс. р.) |

10481,63 |

3493,87 |

13975,5 |

||

|

4. |

Закупки сырья 3 кв. (в тыс. р.) |

11842,88 |

3947,62 |

15790,5 |

||

|

5. |

Закупки сырья 4 кв. (в тыс. р.) |

12808,13 |

12808,13 |

|||

|

6. |

Всего платеж за сырье (тыс. р.) |

17224,17 |

13534,13 |

15336,75 |

16755,75 |

62850,8 |

*- Предполагается, что имеющийся, согласно балансовому отчету, объем кредиторской задолженности погашается в первом квартале.

К таблице 2.6:

75% стоимости квартальных закупок оплачивается в квартале закупки:

1 кв. – 12210,0 · 75% = 9157,5 (тыс. р.)

2 кв. – 13975,5 · 75% =10481,63 (тыс. р.)

3 кв. – 15790,5 · 75% = 11842,88 (тыс. р.)

4 кв. – 17077,5 · 75% = 12808,13 (тыс. р.)

25% стоимости квартальных закупок оплачивается в следующем квартале:

1 кв. – 12210,0 · 25% = 3052,5 (тыс. р.)

2 кв. – 13975,5 · 25% =3493,87(тыс. р.)

3 кв. – 15790,5 · 25% = 3947,62 (тыс. р.)

4 кв. – 17077,5 · 25% = 4269,37 (тыс. р.) – в таблице не учитываем, т.к. выплата этой суммы произойдет после истечения рассматриваемого года, т.е. в 1 кв. следующего года, следовательно:

4269,37 тыс. руб. – сумма кредиторской задолженности на начало будущего года.

Е. Таблица 2.7

Бюджет прямых затрат на оплату труда на 2003 г.

|

Показатели |

Квартал |

Всего |

||||

|

1 |

2 |

3 |

4 |

|||

|

1. |

Планируемый объем производ-ства (в тыс. шт.) |

1110 |

1210 |

1305 |

1350 |

4975 |

|

2. |

Прямые затраты труда на одно изделие (в человеко-часах) |

0,12 |

0,12 |

0,12 |

0,12 |

--- |

|

3. |

Прямые затраты труда – всего (в тыс. человеко-часов) – - (строка 1 х строка 2) |

133,2 |

145,2 |

156,6 |

162,0 |

597,0 |

|

4. |

Почасовая тарифная ставка* (в р.) |

18 |

18,9 |

19,8 |

20,7 |

--- |

|

5. |

Всего прямых затрат на оплату труда с отчислениями во вне-бюджетные фонды (в тыс. р.), (строка 5.1 + строка 5.2) В том числе: |

3251,15 |

3721,24 |

4204,52 |

4547,21 |

15724,12 |

|

5.1 |

Прямые затраты на оплату труда (в тыс. р.) (строка 3 х строка 4) |

2397,6 |

2744,28 |

3100,68 |

3353,4 |

11595,96 |

|

5.2 |

Отчисления во внебюджетные фонды (в тыс. р.) – 35,6% от начислений |

853,55 |

976,96 |

1103,84 |

1193,81 |

4128,16 |

*- Оплата труда индексируется в соответствии с темпами инфляции (5% ежеквартально).

К таблице 2.7:

Рассчитаем почасовую тарифную ставку для каждого квартала (с индексацией 5% ежеквартально), зная что в 1 кв. ЧТС – 18 р.

2 кв. – 18 + 18 · 5% = 18,9 р.

3 кв. – 18 + 18 · 10% = 19,8 р.

4 кв. – 18 + 18 · 15% = 20,7 р.

Рассчитаем прямые затраты на оплату труда:

1 кв. – 133,2 · 18 = 2397,6

2 кв. – 145,2 · 18,9 = 2744,28

3 кв. – 156,6 · 19,8 = 3100,68

4 кв. – 162,0 · 20,7 = 3353,4

Рассчитаем отчисления во внебюджетные фонды:

1 кв. – 2397,6 · 35,6% = 853,55 (тыс. р.)

2 кв. – 2744,28 · 35,6% = 976,96 (тыс. р.)

3 кв. – 3100,68 · 35,6% = 1103,84 (тыс. р.)

4 кв. – 3353,4 · 35,6% = 1193,81 (тыс. р.)

Рассчет суммы прямых затрат на оплату труда с отчислениями во вне-бюджетные фонды произведен в таблице 2.7 ( стр.5.1 + стр. 5.2).

Ж. Таблица 2.8

График выплаты заработной платы и перечислений средств во внебюджетные фонды

|

Показатели |

Квартал |

Всего |

||||

|

1 |

2 |

3 |

4 |

|||

|

1 |

Кредиторская задолжен-ность по оплате труда на начало года* (в тыс. р.) |

4770,86 |

4770,86 |

|||

|

2 |

Выплата заработной платы за 1 кв. (в тыс. р.) |

2397,6 |

2397,6 |

|||

|

3 |

Выплата заработной платы за 2 кв. (в тыс. р.) |

2744,28 |

2744,28 |

|||

|

4 |

Выплата заработной платы за 3 кв. (в тыс. р.) |

3100,68 |

3100,68 |

|||

|

5 |

Выплата заработной платы за 4 кв. (в тыс. р.) |

3353,4 |

3353,4 |

|||

|

6 |

Всего выплата заработной платы (в тыс. р.) |

7168,46 |

2744,28 |

3100,68 |

3353,4 |

16366,82 |

|

7 |

Кредиторская задолжен-ность перед внебюджет-ными фондами на начало года* ( в тыс. р.) |

656,86 |

656,86 |

|||

|

8 |

Перечисление средств во внебюджетные фонды (в тыс. р.) |

853,55 |

976,96 |

1103,84 |

1193,81 |

4128,16 |

|

9 |

Всего перечисление денеж-ных средств (в тыс. р.) |

8678,87 |

3721,24 |

4204,52 |

4547,21 |

21151,84 |

*- Предположим, что вся кредиторская задолженность на начало года (по оплате труда и перед внебюджетными фондами) погашена в первом квартале текущего года.

З. Таблица 2.9

Таблица общепроизводственных накладных расходов на 2003

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.