Просрочки

Практический пример «Технической просрочки»:

ЧП Юров оказывает полиграфические услуги (печать визитных карточек, методичек для институтов, небольших учебных пособий). За день перед платежом, клиент пришел в банк и сказал, что он заплатит на два дня позже, так как неделю назад у него произошел сбой в работе оборудования, пришлось потратить три дня на его ремонт . Эти дни продукция не выпускалась, соответственно Юров задержал выполнение работы для заказчиков на несколько дней. В результате немного сместился график, по которому Юрьев получает от заказчиков деньги за выполненные работы. Кредитный специалист смог связаться с заказчиками клиента и подтвердить информацию.

Платеж действительно был осуществлен через два дня.

Практический пример «перманентной просрочки:

ООО "Заря". Клиент занимается производством халатов. После нескольких передач дела разным кредитным экспертам кредитная история клиента стала портиться частыми, но не продолжительными задержками платежей. Поскольку эксперт для клиента был чужой, то причины задержек всегда придумывались различные: только-что проплатил поставщикам, которые за предоплату дали хорошую скидку, был в недосягаемости, а ответственные лица подвели и т.д.. На очередные напоминания эксперта об очередном платеже клиент успокаивал эксперта заверениями платежа и с недоумеванием восклицал по поводу того, какие к нему банк предьявляет притензии, если он как «порядочный заемщик» готов платить неустойки.

После домучивания последнего платежа следующий кредит Банк клиенту не предоставил.

Практический пример явной проблемы:

1. ООО "Заря". Минипекарня. Клиент давно известен банку ( в данный момент "отрабатывает" третий кредит). Половина взносов уже погашена. В результате очередного мониторинга кредитный эксперт обнаруживает, что у ООО серьезные трудности. Неделю назад в районе, где расположена минипекарня, отключили электричество. Это было связана с серьезной аварией на электростанции. Через неделю энергию включили, но за это время ООО не производило никакой продукции. Сырье, которое находилось в пекарне испортилось (тесто, дрожжи и т.п.).

В результате сбоя ООО потеряло большую часть своих постоянных клиентов. В итоге предприятия не было в состоянии погасить очередной взнос по кредиту. Кредитный специалист срочно провел новый анализ состояния бизнеса и возможных перспектив. На складе предприятия было достаточно сырья чтобы возобновить деятельность, однако часть потребителей была потеряна и сумма потенциальной прибыли уменьшилась. Проведя переговоры, эксперт достиг с клиентом договоренности о возможной пролонгации кредита при условии закрытия просроченного взноса. В силу своей порядочности и ответственности перед банком, ООО практически последние средства использовало, чтобы погасить просроченный взнос.

На кредитном комитет решено было пролонгировать данный кредит на два месяца ( с целью снижения суммы взноса) и дать клиенту отсрочку первого после пролонгации платежа ( чтобы клиент смог возобновить производственный процесс).

Через два месяца клиент восстановил свою деятельность и вошел в нормальный режим работы по кредиту.

2.

АО "Ника" имеет свой маленький магазинчик, торгует в розницу продуктами питания. После получения кредита на пополнения оборотных средств, предприятие выплатило первый взнос нормально, второй взнос - с задержкой на три дня ( объясняли тем, что пришлось заплатить взятку пожарной службе, чтобы разрешили поставить дополнительный холодильник.

Перед третьим взносом кредитный специалист общался с клиентом по телефону . Клиент заверил, что все в порядке и завтра он принесет деньги. Однако, на следующий день бухгалтер магазина пришел, чтобы сказать, что платить не может т.к. бизнес практически "умер". После выезда на место бизнеса было обнаружено, что магазин закрыт. Выяснилось, что директор магазина ( 80% собственности) имел большие личные долги и , забрав последние деньги , скрылся в неизвестном направлении. Беседа с родственниками результата не дала.

Чтобы решить проблему с кредитом банку пришлось реализовывать остатки товара и заложенное имущество.

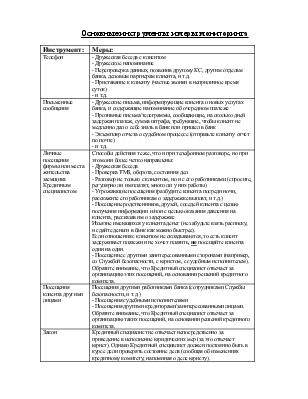

Основные инструменты и меры мониторинга

|

Инструмент: |

Меры: |

|

Телефон |

- Дружеская беседа с клиентом - Дружеское напоминание - Перепроверка данных, позвонив другому КС, другим отделам банка, деловым партнерам клиента, и т.д. - Приставание к клиенту (частые звонки в неприличное время суток) - и т.д. |

|

Письменные сообщения |

- Дружеские письма, информирующие клиента о новых услугах банка, и содержащие напоминание об очередном платеже - Противные письма/телеграммы, сообщающие, на сколько дней задержан платеж, сумма штрафа, требующие, чтобы клиент не медленно дал о себе знать в банк или пришел в банк - Экземпляр отчета о судебном процессе (отправьте клиенту отчет по почте) - и т.д. |

|

Личные посещения фирмы или места жительства заемщика Кредитным специалистом |

Способы действия те же, что и при телефонном разговоре, но при этом они более четко направлены: - Дружеская беседа - Проверка ТМЗ, оборота, состояния дел - Разговор не только с клиентом, но и с его работниками (спросите, регулярно ли им платят, много ли у них работы) - Угрожающие посещения (разбудите клиента посреди ночи, расскажите его работникам о задержжке выплат, и т.д.) - Посещение родственников, друзей, соседей клиента с целью получения информации и/или с целью оказания давления на клиента, рассказав им о задержжке Изъятие имеющихся у клиента денег (не забудьте взять расписку, и сдайте деньги в банк как можно быстрее). Если отношения с клиентом не складываются, то есть клиент задерживает платежи и не хочет платить, не посещайте клиента один на один. - Посещение с другими заинтересованными сторонами (например, со Службой безопасности, с юристом, с судебным исполнителем). Обратите внимание, что Кредитный специалист отвечает за организацию этих посещений, на основании решений кредитного комитета. |

|

Посещения клиента другими лицами |

Посещения другими работниками банка (сотрудниками Службы безопасности, и т.д.) - Посещения судебными исполнителями - Посещения другими кредиторами/заинтересованными лицами. Обратите внимание, что Кредитный специалист отвечает за организацию таких посещений, на основании решений кредитного комитета. |

|

Закон |

Кредитный специалист не отвечает непосредственно за приведение в исполнение юридических мер (за это отвечает юрист). Однако Кредитный специалист должен постоянно быть в курсе дели проверять состояние дела (сообщая об изменениях кредитному комитету, напоминая о деле юристу). |

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.