лишь на 42,1%, это обусловлено высокими темпами роста платежей из прибыли в бюджет, которые возросли более чем в 12,7 раз. Следовательно, можно предположить, что предприятие нуждается в оптимизации налоговых платежей из прибыли и, которые за расходами, увеличивающими налогооблагаемую базу по налогу на прибыль.

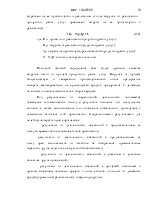

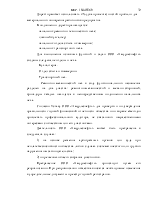

Выше было наглядно показано в таблице 2. 1, что одна из важнейших составляющих прибыли до налогообложения – прибыль от продаж. В первую очередь следует проанализировать общее изменение прибыли от продаж в таблице 2. 2 - анализ прибыли от продаж.

Таблица 2.2-Анализ от продаж, тыс. руб.

|

Показатели |

Базисный период |

Отчетный период |

Отклонения в сумме |

Отчетный период в % показатели |

|

Выручка (нетто) от продаж |

29748 |

68667 |

38919 |

230,8 |

|

Себестоимость продукции |

29334 |

66297 |

36963 |

226,0 |

|

Коммерческие расходы |

- |

- |

- |

- |

|

Управленческие расходы |

- |

- |

- |

- |

|

Прибыль от продаж |

414 |

2370 |

1956 |

572,5 |

Как видно из таблицы 2. 2 рост прибыли от продаж на 1956 тыс. руб. или 8472,5% обусловлено ростом выручки (нетто) от продажи продукции на 130,8%, в то время как себестоимость возросла на меньшую величину 226,0%.

Дальнейшее исследование прибыли от продаж состоит в росте факторов влияющих на ее объем:

- изменение объема продаж;

- изменение ассортимента реализованной продукции;

- изменение затрат на 1 рубль продаж;

- изменение цен на реализованную продукцию;

- рентабельность продаж.

Источником данных для факторного анализа прибыли от продаж служит ф. №2 «Отчет о прибылях и убытках». В общем, прибыль от продаж определяется по следующей формуле:

Пп = ВР – Сп, (2.1) где Пп – прибыль от продаж;

ВР – выручка (нетто) от продаж продукции (работ, услуг);

Сп – полная себестоимость реализованной продукции (стр. 020+ стр. 030 + стр. 040 ф. № 2).

Изменение прибыли от продаж за счет изменения объема продаж рассчитывается по формуле:

ΔПп (продаж) = Ппо * (Iс/с – 1), (2. 2)

где ΔПп (продаж) – изменение прибыли от продаж за счет изменения объема от продаж;

Ппо – от продаж за предыдущий период;

I с/с – индекс объема продаж в оценке по полной себестоимости, который рассчитывается как:

I с/с = Полная себестоимость реализации:

Полная себестоимость реализации, (2. 3)

Если прибыль от продаж за счет изменения объема продаж увеличивается, то это положительно влияет на прибыль до налогообложения.

Чтобы определить влияние ассортимента продукции реализованной предприятием необходимо сравнить два индекса:

- индекс выручки от реализации (I вр);

- индекс объема продаж по полной себестоимости (I сс.).

Индекс выручки от реализации рассчитывается по формуле:

I вр = Выручка от продаж (нетто)1 : Выручка от (нетто)0, (2. 4)

Если индекс выручки от продаж больше индекса объема продаж по полной себестоимости, – это свидетельствует, что в отчетном периоде изменился ассортимент реализованной продукции (работ, услуг), то есть реализовано больше прибыльной, более рентабельной продукции. Таким образом, влияние ассортимента на прибыль от продаж рассчитывается по формуле:

ΔПп (ассорт.) = Пп0 * (I вр – Iсс) (2.5)

где ΔПп (ассорт.) – изменение прибыли от продаж за счет изменения ассортимента реализованной продукции.

Также здесь рассчитывается влияние на прибыль от продаж такого фактора, как затраты на 1 рубль продаж, которые рассчитываются по следующей формуле:

ΔПп (затр.) = (31 – 30) * ВР1, (2.6)

где ΔПп (затр.) – изменение прибыли от продаж за счет изменения затрат на 1 рубль реализованной продукции;

31 30 – затраты на 1 рубль реализованной продукции в отчетном и базисном периоде;

BP1 – выручка от продаж продукции в отчетном периоде.

В данной формуле затраты на 1 рубль реализованной продукции рассчитываются по формуле:

З = Полная себестоимость продаж: Выручка от продаж, (2. 7)

Кроме того, прибыль от продаж может определяться по нижеследующей формуле:

Пп = ВР * R, (2. 8)

где R – рентабельность продаж, определяется по формуле:

R = Прибыль от продаж : Выручка от продаж, (2. 8.1)

Следовательно, влияние выручки и рентабельности на прибыль от продаж рассчитывается по следующим формулам:

ΔПп (вр.) = (ВР1 – ВР0) * R0, (2. 9)

ΔПп (К) = (R1 – R0) * BP1, (2. 10)

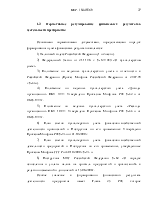

Для анализа прибыли от продаж составим таблицу 2.3 – анализ факторов, влияющих на прибыль от продаж.

Таблица 2.3 - Анализ факторов, влияющих на прибыль от продаж, тыс. руб.

|

Показатели |

2002 |

2003 |

Изменения в сумме |

Индекс роста цен снижения |

|

Выручка (нетто) от продаж |

29748 |

68667 |

38919 |

2,30829 |

|

Полная себестоимость продаж |

29334 |

56297 |

36963 |

2,26007 |

|

Прибыль от продаж, (1-2) |

114 |

2370 |

1956 |

5,72464 |

|

Затраты на 1 рубль продаж (2:1) |

0,98608 |

0,96548 |

-0,0206 |

0,97911 |

|

Рентабельность продаж (3:1) |

0,01392 |

0,03451 |

0,02059 |

2,47917 |

Из таблицы 2. 3 видно, что прибыль от продаж увеличилась в отчетном году на 1956 тыс. руб., такое увеличение обусловлено влиянием следующих факторов:

1) Изменение объема продаж в оценке полной себестоимости, который исполняется по формуле (2. 2):

ΔПп (продаж) = 414 (2,26007 – 1) = 521,6

Таким образом, за счет прироста объема продаж на 1,26007 пункта достигнут прирост прибыли от продаж на 521,6 тыс. руб.

2) Изменение ассортимента реализованной продукции (работ, услуг) рассчитаем по формуле (2. 5):

ΔПп (ассорт.) = 414 (2,30829 – 2,26007) = 19,9

Сначала сравним индекс выручки от реализации и индекс себестоимости. Величина первого больше второго на 0,04822 пункта, что оценивается положительно, так как оно означает, что реализуется в отчетном периоде более рентабельная продукция. Прирост прибыли за счет изменения ассортимента реализованной продукции составил 19,9 тыс. руб.

3) Также на прибыль от продаж повлияло изменение затрат на 1 рубль реализованной продукции, которое рассчитывается следующим образом

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.