8 Выбор эффективного варианта организации межстанционной связи на участке АТС-35 и АТС-32 г. Семей

В данном проекте для организации связи между АТС-35 и АТС-32 необходимо 420 соединительных линии (12 потоков E1), протяжность трассы прокладки -2600 метров. В технико-экономическом обосновании будут рассмотрены два варианта оборудования различных фирм производителей.

Для сравнения выбираются следующие варианты;

1) SDH Optix 155/622H (metro 1000 ) фирмы «Huawei» STM-1 и оптический кабель марки ОКЛСт-0.2, производства производитель «Самарская кабельная компания».

2) SDH SMA-1R2 фирмы «Siemens» уровня STM-1 оптический кабель марки ОКЛСт-0.2 , производства производитель «Самарская кабельная компания».

Выбор наиболее эффективного варианта организации связи, лучшего из двух рассматриваемых вариантов осуществляется по схеме технико-экономических показателей сравнительной эффективности.

Для этого рассчитываются следующие показатели сравнительной эффективности:

- капитальные затраты на оборудование системы передач;

- капитальные затраты на кабельную линию связи;

- затраты на производство услуг связи;

- приведенные затраты;

- годовой экономический эффект.

8.1 Расчет капитальных затрат

Капитальные затраты рассчитываются по договорным ценам предприятия-поставщика.

Общая сумма капитальных вложений включает в себя:

- затраты на приобретение оборудования систем передачи с учётом монтажа и настройки;

-затраты на линейные сооружения с учётом строительно-монтажных работ;

Строительство гражданских сооружений не предусматривается, так как проектируемые системы передач будут располагаться в существующих зданиях на площади, пригодной для размещения оборудования данного типа и отвечающей требуемым нормам.

В дипломном проекте транспортные расходы на доставку оборудования до места установки определяются, укрупнено в размере 30 % от стоимости оборудования и измерительных приборов.

Расходы на монтаж и настройку определяются в данной работе по аналогичным объектам строительства в размере 23 % от стоимости оборудования.

Смета составлена в ценах завода-изготовителя на текущий год с учетом НДС 18%.

Капитальные затраты на оборудование систем передачи по первому и второму варианту приведены в таблицах 8.1,8.2.

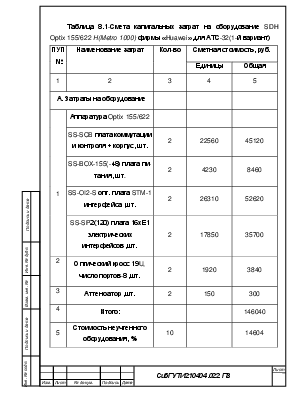

Таблица 8.1-Смета капитальных затрат на оборудование SDH Optix 155/622 H(Metro 1000) фирмы «Huawei» для АТС-32(1-й вариант)

|

ПУП № |

Наименование затрат |

Кол-во |

Сметная стоимость, руб. |

|

|

Единицы |

Общая |

|||

|

1 |

2 |

3 |

4 |

5 |

|

А. Затраты на оборудование |

||||

|

1 |

Аппаратура Optix 155/622 |

|||

|

SS-SCB плата коммутации и контроля + корпус, шт. |

2 |

22560 |

45120 |

|

|

SS-BOX-155(-48) плата питания, шт. |

2 |

4230 |

8460 |

|

|

SS-OI2-S опт. плата STM-1 интерфейса ,шт. |

2 |

26310 |

52620 |

|

|

SS-SP2(120) плата 16хЕ1 электрических интерфейсов ,шт. |

2 |

17850 |

35700 |

|

|

2 |

Оптический кросс 19U, число портов-8 ,шт. |

2 |

1920 |

3840 |

|

3 |

Аттенюатор ,шт. |

2 |

150 |

300 |

|

4 |

Итого: |

146040 |

||

|

5 |

Стоимость неучтенного оборудования, % |

10 |

14604 |

|

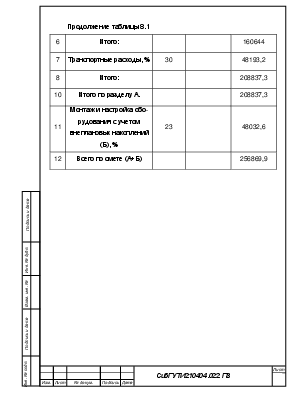

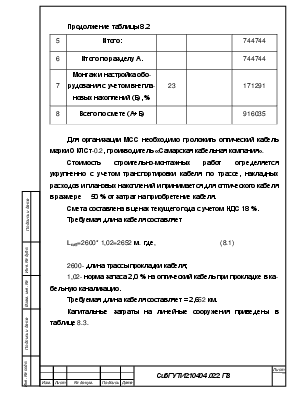

Продолжение таблицы 8.1

|

6 |

Итого: |

160644 |

||

|

7 |

Транспортные расходы, % |

30 |

48193,2 |

|

|

8 |

Итого: |

208837,3 |

||

|

10 |

Итого по разделу А. |

208837,3 |

||

|

11 |

Монтаж и настройка оборудования с учетом внеплановых накоплений (Б), % |

23 |

48032,6 |

|

|

12 |

Всего по смете (А+Б) |

256869,9 |

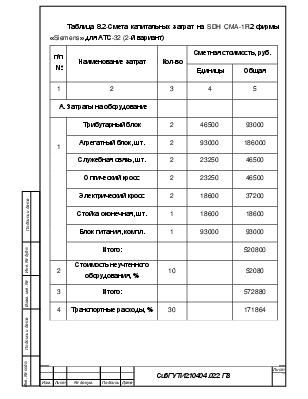

Таблица 8.2-Смета капитальных затрат на SDH CMA-1R2 фирмы «Siemens» для АТС-32 (2-й вариант)

|

п/п № |

Наименование затрат |

Кол-во |

Сметная стоимость, руб. |

|

|

Единицы |

Общая |

|||

|

1 |

2 |

3 |

4 |

5 |

|

А. Затраты на оборудование |

||||

|

1 |

Трибутарный блок |

2 |

46500 |

93000 |

|

Агрегатный блок, шт. |

2 |

93000 |

186000 |

|

|

Служебная связь, шт. |

2 |

23250 |

46500 |

|

|

Оптический кросс |

2 |

23250 |

46500 |

|

|

Электрический кросс |

2 |

18600 |

37200 |

|

|

Стойка оконечная, шт. |

1 |

18600 |

18600 |

|

|

Блок питания, компл. |

1 |

93000 |

93000 |

|

|

Итого: |

520800 |

|||

|

2 |

Стоимость неучтенного оборудования, % |

10 |

52080 |

|

|

3 |

Итого: |

572880 |

||

|

4 |

Транспортные расходы, % |

30 |

171864 |

|

Продолжение таблицы 8.2

|

5 |

Итого: |

744744 |

||

|

6 |

Итого по разделу А. |

744744 |

||

|

7 |

Монтаж и настройка оборудования с учетом внеплановых накоплений (Б), % |

23 |

171291 |

|

|

8 |

Всего по смете (А+Б) |

916035 |

Для организации МСС необходимо проложить оптический кабель марки ОКЛСт-0.2, производитель «Самарская кабельная компания».

Стоимость строительно-монтажных работ определяется укрупненно с учетом транспортировки кабеля по трассе, накладных расходов и плановых накоплений и принимается для оптического кабеля в размере 50 % от затрат на приобретение кабеля.

Смета составлена в ценах текущего года с учетом НДС 18 %.

Требуемая длина кабеля составляет

Lкаб=2600* 1,02=2652 м. где, (8.1)

2600- длина трассы прокладки кабеля;

1,02- норма запаса 2,0 % на оптический кабель при прокладке в кабельную канализацию.

Требуемая длина кабеля составляет ≈ 2,652 км.

Капитальные затраты на линейные сооружения приведены в таблице 8.3.

Таблица 8.3 - Смета капитальных затрат на линейные сооружения (1, 2 вариант)

|

Наименование затрат |

Кол-во |

Сметная стоимость, руб. |

|

|

Единицы |

Общая |

||

|

1 |

2 |

3 |

4 |

|

А. Муфта для защиты сварных соединений Fujikura FSCO-CB ,шт. |

2 |

3267 |

6534 |

|

Комплект для ремонта FSO-CB ,шт. |

4 |

324 |

1296 |

|

Приобретение кабеля ОКЛСт-.1.км. |

2,652 |

42845 |

113624 |

|

Итого: |

121454 |

||

|

Транспортные расходы, % |

30 |

36436,2 |

|

|

Итого: |

157890,2 |

||

|

Б. Строительные и монтажные работы по прокладке кабеля, % |

50 |

78945,1 |

|

|

Всего по смете (А+Б) |

236835,3 |

||

Затраты на оборудование электропитающих устройств составляют 1,1% от затрат на линейные сооружения.

Кэпу=0,011*Кклс (8.2)

Кэпу=0,011*236835,3=2605,2 руб.

Итоговые капитальные затраты приведены в таблице 8.4.

Таблица 8.4 -Итоговая таблица капитальных затрат

|

Капитальные затраты |

1-й вариант |

2-й вариант |

||

|

Всего руб. |

В % к итогу |

Всего руб. |

В % к итогу |

|

|

Оборудование СП с учетом монтажа |

256869,9 |

51,8 |

916035 |

79,3. |

|

Оптический кабель ОКЛСт-0.1 с учетом монтажа |

236835,3 |

47,7 |

236835,3 |

20,5 |

|

ЭПУ |

2605,2 |

0,5 |

2605,2 |

0,2 |

|

Всего: |

496310,4 |

100 |

1155475,5 |

100 |

8.2 Затраты на производство услуг

Затраты на производство услуг связи рассчитываются по статьям затрат:

- годовой фонд оплаты труда;

- единый социальный налог;

- материальные затраты;

- амортизационные отчисления на полное восстановление основных производственных фондов (ОПФ);

-прочие расходы.

Затраты на фонд оплаты труда и единый социальный налог в данном дипломном проекте не расчитываются в связи с тем, что в настоящие время АО “Казахтелеком” проводит реструктуризацию и оптимизацию штата сотрудников, и обслуживание ВОЛП будет осуществляться специалистами существующих структурных подразделений Городской дирекции телекоммуникаций г. Семей.

Производственный персонал для обслуживания межстанционной соединительной линии и систем передачи имеется на предприятии, их квалификация и количество соответствуют паспортным данным оборудования и линейных сооружений. Кроме того, работники станций и соответствующих цехов проходят аттестацию на рабочих местах, а также повышают свою квалификацию.

Следовательно, увеличение штата не предполагается, но будет произведено закрепление обслуживаемого оборудования и линии следующим образом: обслуживание стоек системы передачи со стороны АТС-32 возложить на службу контроля и обслуживания оптической сети

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.