6. Проверка адекватности полученного уравнения регрессии экспериментальным данным осуществляется проверкой гипотезы:

![]() , где

, где ![]() – коэффициент Фишера

– коэффициент Фишера ![]() ;

;

![]() – остаточная дисперсия

– остаточная дисперсия  ;

;

d – число коэффициентов регрессии (d = 2);

![]() – столбец

расчетных соотношений (

– столбец

расчетных соотношений (![]() ).

).

Табличное значение коэффициента Фишера: ![]() .

.  .

.

Здесь коэффициент Фишера показывает, во

сколько раз уменьшается дисперсия относительно полученного уравнения регрессии

по сравнению с дисперсией относительно среднего значения результатов испытаний.

Чем больше величина ![]() по сравнению с критерием

по сравнению с критерием![]() для доверительной вероятности p,

числах степеней свободы

для доверительной вероятности p,

числах степеней свободы ![]() и

и ![]() , тем эффективнее уравнение регрессии.

, тем эффективнее уравнение регрессии.

![]() , следовательно, гипотеза адекватности

уравнения регрессии подтверждается.

, следовательно, гипотеза адекватности

уравнения регрессии подтверждается.

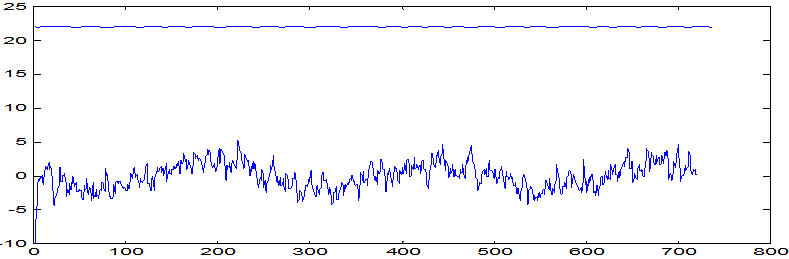

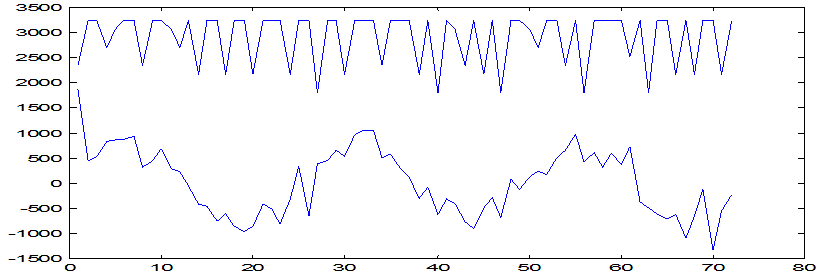

Графики выходных переменных, построенных по исходным данным и выходных переменных, полученных с помощью расчёта по полученному уравнению регрессии, приведены на рис. 7 и рис. 8

Рис. 7.

Экспериментальная и расчетная кривые выходной переменной по температуре

помещения

Рис. 8. Экспериментальная и расчетная кривые выходной переменной по стоимости

На рис. 7,8 видно, что реальная выходная переменная сильно отличается от выходной переменной, полученной с помощью расчёта по вычисленному уравнению регрессии, несмотря на то, что проверка гипотезы адекватности уравнений регрессии эксперименту дала положительный результат. Возможно, причиной тому служат параметры входных переменных и исследованный временной участок работы системы, на котором возможен большой разброс выходных параметров.

Уравнение регрессии точнее будет описывает реальный процесс в случае, когда выходные параметры процесса имеют меньший разброс. Также большей точности описания можно добиться изменением параметров входных величин с целью создания такого режима функционирования объекта, при котором колебания значений входных и выходных параметров будут меньше. То есть меньших отклонений между реальными выходными переменными (построенными по исходным данным) и выходными переменными, полученными с помощью расчёта по вычисленному уравнению регрессии можно добиться при изменении параметров входных величин.

Выводы:

1. Взаимнокорреляционные функции факторов отличаются друг от друга.

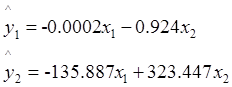

2. Получено уравнение регрессии вида:

3. Фактор x1 наибольшим образом влияет на выходную переменную.

4. Для регулирования исследуемого процесса целесообразно воздействовать на x1.

Приложение 1.

kon=720;

y=0;

kol=0;

for i=1:kon

y=y+rez(i,1);

end

y=y/kon;

for i=1:kon-1

if ((rez(i,1)>y)&(rez(i+1,1)<y))

kol=kol+1;

end

if ((rez(i,1)<y)&(rez(i+1,1)>y))

kol=kol+1;

end

end

kol

Приложение 2.

clc;

shag=360;

kon=720;

sum=0;

k=kon/(3600/shag);

s=zeros(k,1);

soc_k=zeros(k,1);

envir_k=zeros(k,1);

prise_new=zeros(kon,1);

for i=1:kon

prise_new(i,1)=prise(i+1,1)-prise(i,1);

if prise_new(i,1)>1 prise_new(i,1)=1;

end

end

%-------------------------------------------------for j=0:k-1

for i=1:9

s(j+1)=s(j+1)+(shag/2)*(prise_new(i+j*10,1)+prise_new(i+1+j*10,1)); %подсчёт стоимости методом трапеций

soc_k(j+1)=soc_k(j+1)+0.1*soc(i+j*10,1); %создание нового массива значениё соц. среды

envir_k(j+1)=envir_k(j+1)+0.1*envir(i+j*10,1); %создание нового массива окр.среды

end

sum=sum+s(j+1); %средняя цена за час

end

sum=sum/(kon/(3600/shag));

sum

%-----------------------------------Вычисление средних значений------------------------------------rez_sred=0;

soc_sred=0;

envir_sred=0;

prise_sred=0;

for i=1:kon

rez_sred=rez_sred+rez(i,1);

soc_sred=soc_sred+soc(i,1);

envir_sred=envir_sred+envir(i,1);

end

rez_sred=rez_sred/kon;

soc_sred=soc_sred/kon;

envir_sred=envir_sred/kon;

%---------------------------------------Вычисление дисперсий--------------------------------------------rez_disp=0;

soc_disp=0;

envir_disp=0;

s_disp=0;

4for i=1:kon

rez_disp=rez_disp+(1/(kon-1))*(rez(i,1)-rez_sred)^2;

soc_disp=soc_disp+(1/(kon-1))*(soc(i,1)-soc_sred)^2;

envir_disp=envir_disp+(1/(kon-1))*(envir(i,1)-envir_sred)^2;

end

for i=1:k

s_disp=s_disp+(1/(k-1))*(s(i)-sum)^2;

end

%-------------------------------------------------Вычисление взаимной корреляции---------------------------------------------------c1=zeros(kon-1,1);

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.