Основными ее показателями на предприятиях являются показатели выработки и трудоемкости. Рассмотрим стоимостной метод измерения производительности труда.

Производительность труда рассчитывается по формуле (3.1)

В = Q / T, (3.1)

где В – выработка;

Q – количество произведенной продукции;

Т – затраты рабочего времени на производство этой продукции.

Таблица 3.1 – Производительность труда предприятия за 2011-2013 года

|

Показатель |

2011 г. |

2012 г. |

2013 г. |

|

Производительность труда, тыс. р. |

5 850 990 |

6 014 130 |

15 618 670 |

|

Рабочее время, час. |

1 944 |

1 992 |

2 000 |

|

Итог |

3 009,76 |

3 019,68 |

7 809,33 |

Для того, чтобы рассчитать сколько в году рабочего времени ,нам необходимо взять все дни в году вычесть от туда праздничные-выходные дни и умножить на восьмичасовой рабочий день.

Из таблицы 3.1 мы видим, что производительность труда увеличивается каждый год, и чтобы повышать этот показатель каждый год необходимо увеличить рабочее время.

Трудоемкость выпуска продукции - это показатель, характеризующий затраты живого труда, выраженные в рабочем времени, затраченном на производство продукции (услуг).

Трудоемкость измеряется, в нормо-часах (фактических часах работы, затраченных на производство единицы работы).

Показатель является обратным показателю производительности труда и рассчитывается по формуле (3.2)

Тп = Т / О, (3.2)

где Тп – трудоемкость выпуска;

Т – затраты труда на выпуск продукт;

О – объем продукции.

Объем продукции измеряется стоимостным способом.

Таблица 3.2 – трудоемкость выпуска продукции предприятия за 2011 - 2013 года

|

Показатель |

2011 г. |

2012 г. |

2013 г. |

|

Объем продукции, тыс. р. |

1 944 |

1 992 |

2 000 |

|

Затраты труда на выпуск продукт, час. |

5 850 990 |

6 014 130 |

15 618 670 |

|

Итог |

0,033 |

0,033 |

0,012 |

Из таблицы 3.2 мы видим, что трудоемкость продукции к 2013 году увеличивается почти в 2,5 раза. И в дальнейшем для повышения этот показателя необходимо увеличить рабочее время, что в свою очередь увеличит объём продукции, а то в свою очередь к повышению выработке и трудоемкости, и что приведет к повышению производительности труда.

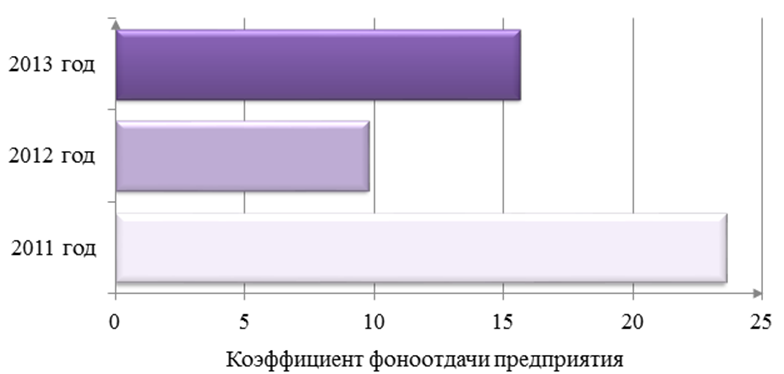

Еще один показатель повышения эффективности финансовой деятельности предприятия является фондоотдача.

Фондоотдачей является финансовый коэффициент, характеризующий эффективность использования основных средств организации. Фондоотдача показывает, сколько выручки приходится на единицу стоимости основных средств, рост коэффициента говорит о повышении интенсивности (эффективности) использования оборудования.

Рассчитаем фондоотдачу предприятия ОАО «КнААЗ» за 2011 - 2013 гг., по формуле (3.3).

Ф = В / Оср, (3.3)

где Ф – фондоотдача;

В – выручка от реализации продукции;

Оср – основные средства предприятия.

2011г.: Ф = 34 098 280 / 1 445 763 = 23,58,

2012г.: Ф = 20 288 730 / 2 070 453 = 9,77,

2013г.: Ф = 47 790 207 / 3 057 255 = 15,63.

Рисунок 3.1 – Динамика коэффициентов фондоотдачи предприятия

за 2011 - 2013 гг.

Из расчетов фондоотдачи видно, что в 2012 коэффициент снижается по сравнению с другими годами это говорит о том, что оборудование использовали не эффективно. Самый эффективный по использованию год является 2011 год.

И так мы рассмотрели несколько способов повышения прибыли, что в свою очередь является эффективностью финансовой деятельности предприятия, и можно утверждать, что если повысить рабочее время то цифры будут намного больше, что приведет к еще большим выручкам предприятия.

Предприятие ОАО «КнААЗ» является одним из передовых предприятий авиастроительной отрасли России. С освоением производства новых видов продукции – выпуском составных частей самолета SSJ-100, участием в программе создания Т-50, а также реализацией программы Су-35, Обществом производятся работы по широкомасштабным техническим перевооружениям, оснащениям цехов современным высокопроизводительным оборудованием

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.