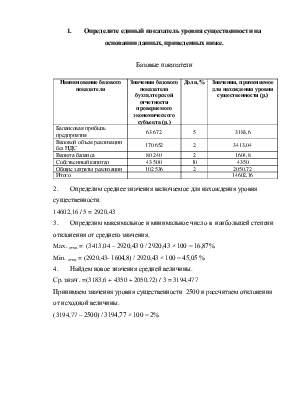

1. Определите единый показатель уровня существенности на основании данных, приведенных ниже.

Базовые показатели

|

Наименование базового показателя |

Значения базового показателя бухгалтерской отчетности проверяемого экономического субъекта (р.) |

Доля, % |

Значения, применяемое для нахождения уровня существенности (р.) |

|

Балансовая прибыль предприятия |

63 672 |

5 |

3183,6 |

|

Валовой объем реализации без НДС |

170 652 |

2 |

3413,04 |

|

Валюта баланса |

80 240 |

2 |

1604,8 |

|

Собственный капитал |

43 500 |

10 |

4350 |

|

Общие затраты реализации |

102 536 |

2 |

2050,72 |

|

Итого |

14602,16 |

2. Определим среднее значения включаемое для нахождения уровня существенности.

14602,16 / 5 = 2920,43

3. Определим максимальное и минимальное число в наибольшей степени отклонения от среднего значения.

Max. откл. = (3413,04 – 2920,43 0 / 2920,43 × 100 = 16,87%

Min. откл. = (2920,43- 1604,8) / 2920,43 × 100 = 45,05 %

4. Найдем новое значения средней величины.

Ср. знач, . =(3183,6 + 4350 + 2050,72) / 3 = 3194,477

Принимаем значения уровня существенности 2500 и рассчитаем отклонения от исходной величины.

(3194,77 – 2500) / 3194,77 × 100 = 2%

2. Назвать нарушения, выявленные аудитором.

По данным аналитического учета по счету 60 «расчет с поставщиками и подрядчиками» в оборотных ведомостях кредитного сальдо показано в сумме 500 700 р., а дебетовое – 70 350р. В балансе же бухгалтер показал кредиторскую задолженность в сумме 430 350 р.

ПБУ – 4/ 99 п. 34. Не допускается зачет между статьями активов и пассивов кредитовое и дебетовое сальдо по счету 60 показывается в развёрнутом виде.

3. Чьей собственность является документы аудитора?

Собственность аудитора.

4.Для чего разрабатывается стандарты (правила) аудита:

Для доказательства качества проведения аудита в суде и определения меры ответственности аудитора

5.Кто составляет план аудита?

Руководитель аудиторской фирмы

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.