Обосновать правомерность воздействия различных причин на снижение экономической эффективности работы шахт, рассмотренных в выводах (1.1.6-1), можно только одним способом, а именно - разработкой экономико-математической модели шахт «ЭММ шахт» и последующим численным моделированием различных горнотехнологических и горногеологических параметров.

Разрабатываемая экономико-математическая модель должна отвечать современному уровню развития горной техники и технологии, а также учитывать следующие экономические условия:

1. Внешние экономические условия деятельности угледобывающих предприятий, а именно - колеблемость рыночной цены на уголь и налога на добавленную стоимость и других обязательных платежей;

2. Внутренние экономические условия деятельности угледобывающих предприятий, определяемые себестоимостью добываемого угля зависящей от размеров выемочных полей и других горнотехнологических и горногеологических параметров.

Разработка ЭММ шахт, работающих на не ограниченно простирающемся выемочном поле, которому соответствует не ограниченное месторождение угля, сводится существованию экономического равенства, представляющего собой граничное условие определяющее переход от рентабельной работы шахты к не рентабельной работе. Такое равенство называется уравнением баланса экономической деятельности шахты.

Исходный вид уравнения баланса экономической деятельности шахты

В = Сш(Li), (1.1.6.1-1)

|

где |

В |

- |

выручка от продажи одной тонны угля определяемая ценой на уголь за минусом налога на добавленную стоимость и других обязательных платежей; |

|

Сш(Li) |

- |

себестоимость добываемого угля на шахте зависящая от i-ых технологических переменных Li; |

|

|

Li |

- |

различные i-ые переменные характеризующие размеры выемочных полей шахт и другие технологические параметры. |

В = Ц – НДС, (1.1.6.1-2)

|

где |

Ц |

- |

прейскурантная цена добываемой марки угля на рынке сбыта; |

|

НДС |

- |

налог на добавленную стоимость. |

НДС = Ц∙Кндс, (1.1.6.1-3)

|

где |

Кндс |

- |

коэффициент, учитывающий налог на добавленную стоимость. |

Подставляя выражения (1.1.6.1-3) и (1.1.6.1-2) в формулу (1.1.6.1-1) и преобразуя его, получаем исходное уравнение для определения экономически рациональных границ выемочного поля в крест простирания пластов

Ц (1- Кндс) = Сш(Li). (1.1.6.1-4)

Выражение (1.1.6.1-4) показывает, что рост себестоимости угля Сш, зависящий от некоторых технологических переменных Li, всегда ограничен внешними экономическими условиями деятельности шахт - рыночной ценой на уголь.

1.1.6.2. Разработка экономико-математической модели выбора экономически эффективных границ выемочного поля шахты в крест простирания пластов при жесткой технологической линии шахты

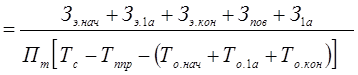

В разделе 1.1.5.2 была определена зависимость себестоимости добываемого угля по шахте Сш.1а для схемы вскрытия участка А по варианту №1 после её строительства и ввода в эксплуатацию от изменения длины вскрывающих выработок – вентквершлага и промквершлага с использованием выражения (1.1.5.2-12)

Сш.1а  . (1.1.5.2-12)

. (1.1.5.2-12)

В новой ЭММ выбора рациональных границ шахтного поля в крест простирания пластов при неограниченном выемочном поле используется схема вскрытия участка А по варианту №1 описываемая выражением (1.1.5.2-12) (рис. 1.1.6.2-1).

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.