8. ЭКОНОМИЧЕСКИЕ РАСЧЕТЫ

Целью экономических расчетов является определение экономической целесообразности модернизации системы автоматического управления процесса полимеризации. Необходимо определить размеры капитальных затрат на модернизацию, рассчитать эксплуатационные расходы с учетом внедренной системы, а затем определить показатели экономической эффективности.

Для технической реализации поставленной задачи необходимо использовать микропроцессорный контроллер ADAM 8000, который обладает для этого достаточной информационной и вычислительной мощностью. Развитие экономико-математических методов управления с широким использованием современной вычислительной техники позволило существенно облегчить работу оператора при управлении сложными технологическими объектами.

Использование контроллера и измерительных преобразователей повысит точность ведения процесса и удобство управления. Применение контроллера позволит также значительно снизить информационную нагрузку на операторов и расход сырья что, в свою очередь, снизит себестоимость нитрона.

Главным критерием экономической эффективности от внедрения системы автоматического управления реактора полимеризации является то, что модернизация обеспечит повышения качества автоматизации и надежности САР.

8.1. Расчет капитальных затрат

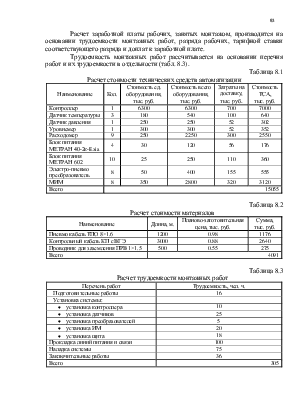

Капитальные затраты включают в себя:

· стоимость технических средств;

· затраты на частичный демонтаж существующей системы управления;

· затраты на монтаж системы;

· затраты на специальные работы;

· прочие капитальные затраты.

Проектом предусматривается установка системы автоматического регулирования процесса полимеризации.

Расчет стоимости технических средств производится исходя из количества необходимых приборов и существующих на них цен с учетом транспортных расходов. Расчет стоимости технических средств автоматизации приведен в табл. 8.1.

Затраты на монтаж технических средств включают в себя стоимость материалов и энергии, заработную плату рабочих, занятых монтажом, отчисления в бюджет и внебюджетные фонды от этой заработной платы. Стоимость материалов определяется исходя из их потребного количества и заготовительных цен (табл. 8.2).

Расчет заработной платы рабочих, занятых монтажом, производится на основании трудоемкости монтажных работ, разряда рабочих, тарифной ставки соответствующего разряда и доплат к заработной плате.

Трудоемкость монтажных работ рассчитывается на основании перечня работ и их трудоемкости в отдельности (табл. 8.3).

Таблица 8.1

Расчет стоимости технических средств автоматизации

|

Наименование |

Кол. |

Стоимость ед. оборудования, тыс. руб. |

Стоимость всего оборудования, тыс. руб. |

Затраты на доставку, тыс. руб. |

Стоимость ТСА, тыс. руб. |

|

Контроллер |

1 |

6300 |

6300 |

700 |

7000 |

|

Датчик температуры |

3 |

180 |

540 |

100 |

640 |

|

Датчик давления |

1 |

250 |

250 |

52 |

302 |

|

Уровнемер |

1 |

300 |

300 |

52 |

352 |

|

Расходомер |

9 |

250 |

2250 |

300 |

2550 |

|

Блок питания МЕТРАН 40-2к-Exia |

4 |

30 |

120 |

56 |

176 |

|

Блок питания МЕТРАН 602 |

10 |

25 |

250 |

110 |

360 |

|

Электро-пневмо преобразователь |

8 |

50 |

400 |

155 |

555 |

|

МИМ |

8 |

350 |

2800 |

320 |

3120 |

|

Всего |

15055 |

||||

Таблица 8.2

|

Наименование |

Длина, м. |

Планово-заготовительная цена, тыс. руб. |

Сумма, тыс. руб. |

|

Пневмо кабель ТПО 8×1.6 |

1200 |

0.98 |

1176 |

|

Контрольный кабель КП с ВГЭ |

3000 |

0.88 |

2640 |

|

Проводник для заземления ПРВ 1×1.5 |

500 |

0.55 |

275 |

|

Всего |

4091 |

||

Таблица 8.3

|

Перечень работ |

Трудоемкость, чел. ч. |

|

Подготовительные работы |

16 |

|

Установка системы: |

|

|

· установка контроллера |

10 |

|

· установка датчиков |

25 |

|

· установка преобразователей |

5 |

|

· установка ИМ |

20 |

|

· установка щита |

18 |

|

Прокладка линий питания и связи |

100 |

|

Наладка системы |

75 |

|

Заключительные работы |

36 |

|

Всего |

305 |

Для проведения монтажных работ потребуются один электромонтер 5-го разряда, один слесарь по КИП и А 5-го разряда. По данным завода часовая тарифная ставка каждого из работников составляет 2680 руб.

Тарифный фонд заработной платы равен произведению часовой тарифной ставки на трудоемкость:

![]() тыс. руб. (8.1)

тыс. руб. (8.1)

Доплаты к тарифному фонду составляют 30% от тарифного фонда:

![]() тыс. руб. (8.2)

тыс. руб. (8.2)

Часовой фонд заработной платы определяется как сумма тарифного фонда и доплаты к нему:

![]() тыс. руб. (8.3)

тыс. руб. (8.3)

Доплата к часовому фонду равна:

![]() тыс. руб. (8.4)

тыс. руб. (8.4)

Дневной фонд заработной платы определяется как сумма часового фонда и доплаты к нему:

![]() тыс. руб. (8.5)

тыс. руб. (8.5)

Отчисления на социальные нужды составляют 35% от фонда заработной платы:

![]() тыс. руб. (8.6)

тыс. руб. (8.6)

Общие затраты на монтаж составят:

![]() тыс. руб. (8.7)

тыс. руб. (8.7)

Затраты на демонтажные работы составляют, по данным предприятия, 80% стоимости монтажных работ:

![]() тыс. руб. (8.8)

тыс. руб. (8.8)

К специальным затратам относятся изоляционные работы и др. Эти расходы, согласно данным завода, составляют 10% от стоимости системы с учетом доставки и равны:

![]() тыс. руб. (8.9)

тыс. руб. (8.9)

К прочим капитальным затратам относится изготовление проектной документации и проведение исследований. Эти расходы составляют 1% от суммы затрат на систему, на демонтаж, на монтаж системы и специальные работы:

![]() тыс. руб. (8.10)

тыс. руб. (8.10)

На основе выше произведенных расчетов составим сводную смету капитальных затрат на установку системы (табл.8.4).

Таблица 8.4

Сводная смета капитальных затрат

Наименование затрат |

Сумма, тыс. руб. |

|

1. Стоимость технических средств |

15055,00 |

|

2. Монтаж |

7046,15 |

|

3. Демонтаж |

5636,92 |

|

4. Специальные работы |

1505,50 |

|

5. Прочие |

292,44 |

|

Всего |

29536,01 |

8.2. Расчет экономической эффективности

При внедрении контроллера ADAM 8000 за счет высокого быстродействия и качественного регулирования уменьшится расход инициатора на 1% и расход яблочной кислоты на 3%.

Экономический эффект при уменьшении удельного расхода ресурса:

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.