Вариант № 5

Для распределения переменных затрат по товарам составим вспомогательную таблицу 2.1 и основную таблицу 2.2

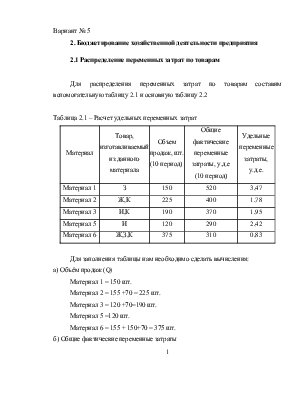

Таблица 2.1 – Расчет удельных переменных затрат

|

Материал |

Товар, изготавливаемый из данного материала |

Объем продаж, шт. (10 период) |

Общие фактические переменные затраты, у.д.е (10 период) |

Удельные переменные затраты, у.д.е. |

|

Материал 1 |

З |

150 |

520 |

3,47 |

|

Материал 2 |

Ж,К |

225 |

400 |

1,78 |

|

Материал 3 |

И,К |

190 |

370 |

1,95 |

|

Материал 5 |

И |

120 |

290 |

2,42 |

|

Материал 6 |

Ж,З,К |

375 |

310 |

0,83 |

Для заполнения таблицы нам необходимо сделать вычисления:

а) Объём продаж (Q)

Материал 1 = 150 шт.

Материал 2 = 155 +70 = 225 шт.

Материал 3 = 120 +70=190 шт.

Материал 5 =120 шт.

Материал 6 = 155 + 150+70 = 375 шт.

б) Общие фактические переменные затраты

VC = Зм + Зз/п, где Зм – затраты на материальные ресурсы, у.д.е.; Зз/п – затраты на заработную плату, у.д.е.

Материал 1 = 420 + 100 = 520 у.д.е.

Материал 2 = 300 + 100 = 400 у.д.е.

Материал 3 = 270 + 100 = 370 у.д.е.

Материал 5 = 140 + 150 = 290 у.д.е.

Материал 6 = 110 + 200 = 310 у.д.е.

в) Удельные переменные затраты, у.д.е. = Общие фактические переменные затраты, у.д.е./ Объём продаж, шт.

Материал 1 = 520 / 150 = 3,47 у.д.е.

Материал 2 = 400 / 225 = 1,78 у.д.е.

Материал 3 = 370 / 190 = 1095 у.д.е.

Материал 5 = 290 / 120 = 2,42 у.д.е.

Материал 6 = 310 / 375 = 0,83 у.д.е.

Таблица 2.2 – Распределение удельных переменных затрат по товарам, у.д.е.

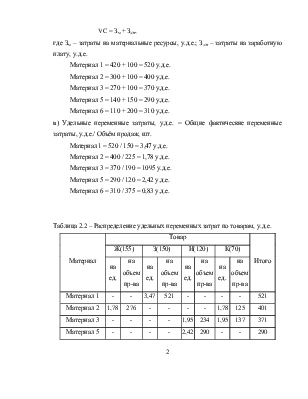

|

Материал |

Товар |

Итого |

|||||||

|

Ж(155) |

З(150) |

И(120) |

К(70) |

||||||

|

на ед. |

на объем пр-ва |

на ед. |

на объем пр-ва |

на ед. |

на объем пр-ва |

на ед. |

на объем пр-ва |

||

|

Материал 1 |

- |

- |

3,47 |

521 |

- |

- |

- |

- |

521 |

|

Материал 2 |

1,78 |

276 |

- |

- |

- |

- |

1,78 |

125 |

401 |

|

Материал 3 |

- |

- |

- |

- |

1,95 |

234 |

1,95 |

137 |

371 |

|

Материал 5 |

- |

- |

- |

- |

2,42 |

290 |

- |

- |

290 |

|

Материал 6 |

0,83 |

129 |

0,83 |

125 |

- |

- |

0,83 |

58 |

312 |

|

ИТОГО |

- |

405 |

- |

646 |

- |

524 |

- |

320 |

1895 |

Постоянные затраты – расходы на содержание энергетического цеха.

Для выявления финансового результата (прибыли или убытка) хозяйственной деятельности предприятия в 10 периоде, составим таблицу 2.3

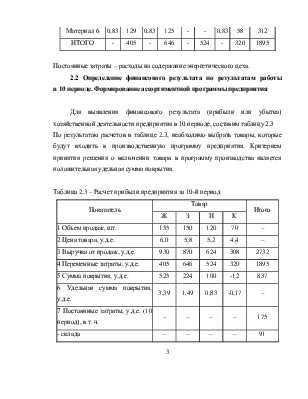

По результатам расчетов в таблице 2.3, необходимо выбрать товары, которые будут входить в производственную программу предприятия. Критерием принятия решения о включении товара в программу производства является положительная удельная сумма покрытия.

Таблица 2.3 – Расчет прибыли предприятия за 10-й период

|

Показатель |

Товар |

Итого |

|||

|

Ж |

З |

И |

К |

||

|

1 Объем продаж, шт. |

155 |

150 |

120 |

70 |

– |

|

2 Цена товара, у.д.е. |

6,0 |

5,8 |

5,2 |

4,4 |

– |

|

3 Выручка от продаж, у.д.е. |

930 |

870 |

624 |

308 |

2732 |

|

4 Переменные затраты, у.д.е. |

405 |

646 |

524 |

320 |

1895 |

|

5 Сумма покрытия, у.д.е. |

525 |

224 |

100 |

-12 |

837 |

|

6 Удельная сумма покрытия, у.д.е. |

3,39 |

1,49 |

0,83 |

-0,17 |

– |

|

7 Постоянные затраты, у.д.е. (10 период), в т. ч. |

– |

– |

– |

– |

175 |

|

- склада |

– |

– |

– |

– |

91 |

|

- энергетического цеха |

– |

– |

– |

– |

84 |

|

8 Прибыль, у.д.е. |

– |

– |

– |

– |

662 |

Для заполнения таблицы нам необходимо сделать вычисления:

а) Выручка от продаж

В = Ц * Q, (2.2)

где Ц – цена товара, у.д.е./шт. Q – объем продаж товара, шт.

Товар Ж = 6 * 155 = 930 у.д.е.

Товар З = 5,8* 150 = 870 у.д.е.

Товар И = 5,2 * 120 = 624 у.д.е.

Товар К = 4,4 * 70 = 308 у.д.е.

б) Сумма покрытия в условных денежных единицах (у.д.е.):

СП = В – VC (2.3)

Товар Ж = 930 – 405 = 525 у.д.е.

Товар З = 870 – 646 = 224 у.д.е.

Товар И = 624 – 524 = 100 у.д.е.

Товар К = 308 - 320 = -12 у.д.е.

в) Сумма покрытия на единицу товара (у.д.е./шт.):

Спуд = СП/Q. (2.4)

Товар Ж = 525/155 = 3,39

Товар З = 224/150 = 1,49

Товар И = 100/120 = 0,83

Товар К = -12/70 = -0,17

г) Постоянные затраты в условных денежных единицах:

FC = Зскл + Зэ.ц, (2.5)

где Зскл – затраты на содержание складского хозяйства, у.д.е.; Зэ.ц – затраты, связанные с организацией работы энергетического цеха, у.д.е.

FC = 91 + 84 = 175 у.д.е.,

д) Прибыль в условных денежных единицах:

П = В – VC – FC или П = СП – FC.

П = СП – FC = 837 – 175 = 662 у.д.е.

ВЫВОД: По результатам таблицы 3, мы видим, что у товара К отрицательная сумма покрытия, поэтому решаем отказаться от выпуска данного товара и включить в производственную программу предприятия только товары Ж, З, И.

Для того чтобы составить бюджет продаж, необходимо определить, какие товары и в каком количестве предприятие будет производить. Прогноз объёма продаж является отправной точкой.

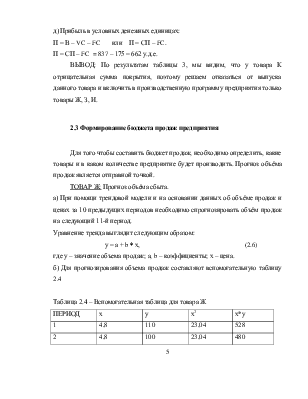

ТОВАР Ж: Прогноз объёма сбыта.

а) При помощи трендовой модели и на основании данных об объёме продаж и ценах за 10 предыдущих периодов необходимо спрогнозировать объём продаж на следующий 11-й период.

Уравнение тренда выглядит следующим образом:

у = а + b * х, (2.6)

где у – значение объема продаж; а, b – коэффициенты; х – цена.

б) Для прогнозирования объема продаж составляют вспомогательную таблицу 2.4

Таблица 2.4 – Вспомогательная таблица для товара Ж

|

ПЕРИОД |

х |

у |

х2 |

х*у |

|

1 |

4,8 |

110 |

23,04 |

528 |

|

2 |

4,8 |

100 |

23,04 |

480 |

|

3 |

4,9 |

110 |

24,01 |

539 |

|

4 |

5,0 |

120 |

25 |

600 |

|

5 |

5,2 |

130 |

27,04 |

676 |

|

6 |

5,4 |

135 |

29,16 |

729 |

|

7 |

5,5 |

140 |

30,25 |

770 |

|

8 |

5,6 |

145 |

31,36 |

812 |

|

9 |

6,0 |

150 |

36 |

900 |

|

10 |

6,0 |

155 |

36 |

930 |

|

ИТОГО |

53,2 |

1295 |

284,9 |

6964 |

в) Для нахождения параметров а и b используют формулы:

b = ;

;

а = , где n – количество периодов.

, где n – количество периодов.

b =  =

=  =

=  = 39,77;

= 39,77;

а =  = 129,5 – 39,77 * 5,32 = 129,5 – 211,58 = - 82,08.

= 129,5 – 39,77 * 5,32 = 129,5 – 211,58 = - 82,08.

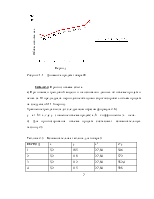

г) Находим прогнозное значение объёма сбыта по товару Ж и строим график (рис. 1.1). При нахождении прогнозного значения объёма продаж учитываем рост цен в среднем на 10 %.

у = - 82,08 + 39,77 * 6,6 = 180 шт.

|

Рисунок 1.1 – Динамика продаж товара Ж

ТОВАР З: Прогноз объёма сбыта.

а) При помощи трендовой модели и на основании данных об объёме продаж и ценах за 10 предыдущих периодов необходимо спрогнозировать объём продаж на следующий 11-й период.

Уравнение тренда выглядит следующим образом (формула 2.6 )

у = а + b * х, где у – значение объема продаж; а, b – коэффициенты; х – цена.

б) Для прогнозирования объема продаж составляют вспомогательную таблицу 2.5

Таблица 2.5 – Вспомогательная таблица для товара З

|

ПЕРИОД |

х |

у |

х2 |

х*у |

|

1 |

5,2 |

105 |

27,04 |

546 |

|

2 |

5,2 |

110 |

27,04 |

572 |

|

3 |

5,2 |

112 |

27,04 |

582,4 |

|

4 |

5,2 |

115 |

27,04 |

598 |

|

5 |

5,8 |

123 |

33,64 |

713,4 |

|

6 |

5,8 |

130 |

33,64 |

754 |

|

7 |

5,8 |

135 |

33,64 |

783 |

|

8 |

5,8 |

140 |

33,64 |

812 |

|

9 |

5,8 |

147 |

33,64 |

852,6 |

|

10 |

5,8 |

150 |

33,64 |

870 |

|

ИТОГО |

55,6 |

1267 |

310 |

7083,4 |

в) Для нахождения параметров а и b используют формулы 2.7 и 2.8:

b =; а =, где n – количество периодов.

b =  =

=  =

=  = 45;

= 45;

а =  = 126,7– 45 * 5,56 = 126,7– 250,2 = -123,5.

= 126,7– 45 * 5,56 = 126,7– 250,2 = -123,5.

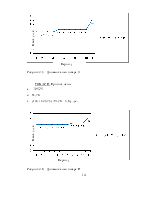

г) Находим прогнозное значение объёма сбыта по товару З и строим график (рис. 1.2). При нахождении прогнозного значения объёма продаж учитываем рост цен в среднем на 10 %.

у = - 123,5 + 45 * 6,38 = -123,5 + 287,1 = 163 шт.

|

Рисунок 2.2 – Динамика продаж товара З

ТОВАР И: Прогноз объёма сбыта.

а) При помощи трендовой модели и на основании данных об объёме продаж и ценах за 10 предыдущих периодов необходимо спрогнозировать объём продаж на следующий 11-й период.

Уравнение тренда выглядит следующим образом (2.6):

у = а + b * х, где у – значение объема продаж; а, b – коэффициенты; х – цена.

б) Для прогнозирования объема продаж составляют вспомогательную таблицу 2.6

Таблица 2.6 – Вспомогательная таблица для товара И

|

ПЕРИОД |

х |

у |

х2 |

х*у |

|

1 |

4,9 |

75 |

24,01 |

367,5 |

|

2 |

4,9 |

80 |

24,01 |

392 |

|

3 |

4,9 |

82 |

24,01 |

401,8 |

|

4 |

4,9 |

88 |

24,01 |

431,2 |

|

5 |

4,9 |

97 |

24,01 |

475,3 |

|

6 |

4,9 |

100 |

24,01 |

490 |

|

7 |

4,9 |

105 |

24,01 |

514,5 |

|

8 |

5,2 |

110 |

27,04 |

572 |

|

9 |

5,2 |

115 |

27,04 |

598 |

|

10 |

5,2 |

120 |

27,04 |

624 |

|

ИТОГО |

49,9 |

972 |

249,19 |

4866,3 |

в) Для нахождения параметров а и b используют формулы 2.7 и 2.8 :

b =; а =, где n – количество периодов.

b =  =

=  =

=  = 84,76;

= 84,76;

а =  = 97,2 – 84,76 * 4,99 = 84,76 – 422,95 = - 325,75;

= 97,2 – 84,76 * 4,99 = 84,76 – 422,95 = - 325,75;

г) Находим прогнозное значение объёма сбыта по товару И и строим график (рис. 2.3). При нахождении прогнозного значения объёма продаж учитываем рост цен в среднем на 10 %.

у = - 325,75 + 84,76 * 5,72 = - 325,75 + 484,83 = 159 шт.

|

Рисунок 2.3 – Динамика продаж товара И

Полученное прогнозное значение объёма продаж каждого товара

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.