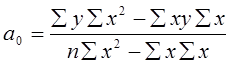

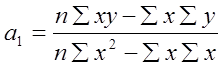

формул, промежуточные вычисление удобно произвести в таблице А.1.

, (1.4)

, (1.4)

.

(1.5)

.

(1.5)

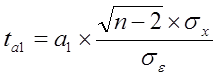

После составления уравнения для использования полученной модели в последующем анализе, вначале необходимо проверить ее параметры на типичность, что осуществляется по формулам t – критерия Стьюдента (формулы 6 и 7), промежуточные вычисления производятся в таблице А.2.

, (1.6)

, (1.6)

где ta0 – расчетное значение t - критерия Стьюдента для параметра а0;

n – объем изучаемой совокупности;

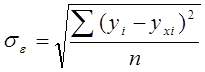

se - среднеквадратическое отклонение результативного признака yi от выровненных значений yxi.

,

(1.7)

,

(1.7)

где ta1 – расчетное значение t – критерия Стьюдента для параметра а1;

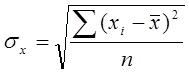

sx – среднеквадратическое отклонение факторного признака xi от среднего x.

,

(1.8)

,

(1.8)

где yi – фактическое значение результатирующего признака;

yxi – выровненное значение результатирующего признака (то есть полученное в результате подставки фактического xi в уравнение регрессии).

, (1.9)

, (1.9)

где xi – фактическое значение факторного признака (в данном случае объемы реализации нефти в денежном выражении);

![]() - среднее значение факторного

признака.

- среднее значение факторного

признака.

Полученные по формулам 6 и 7 фактические значения ta0, ta1 сравниваются с критическим tk, который определяют по таблице Стьюдента с учетом принятого уровня значимости a (0,05) и числе степеней свободы k (число степеней свободы равно n-2).

Таблица 1.2 – Критические значения t – критерия Стьюдента (для a = 0,05)

|

k |

2 |

4 |

6 |

8 |

10 |

12 |

14 |

|

Значение |

4,303 |

2,776 |

2,447 |

2,306 |

2,228 |

2,179 |

2,145 |

Параметры уравнения признаются значимыми, если ta0 > tk < ta1.

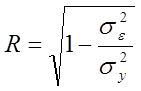

Проверка практической значимости полученной модели осуществляется расчетом индекса корреляции, показывающим тесноту связи между явлениями.

,

(1.10)

,

(1.10)

где R – индекс корреляции;

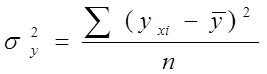

s2y – общая дисперсия результативного признака.

. (1.11)

. (1.11)

Интерпретация индекса корреляции производится на основе шкалы Чеддока.

Таблица 1.3 – Шкала Чеддока

|

Показания тесноты связи |

0,3 < |

0,3-0,5 |

0,5-0,7 |

0,7-0,9 |

> 0,9 |

|

Характеристика силы связи |

Слабая |

Умеренная |

Заметная |

Высокая |

Очень высокая |

После создания модели характеризующей взаимосвязь между доходами бюджета и объемами реализации нефти, определения ее характеристик, делается прогноз объемов реализации нефти в будущем периоде.

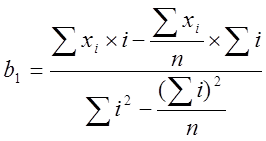

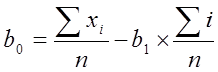

1.6 Произвести прогноз объемов реализации нефти можно лишь в том случае если в пункте 4 было определено присутствие тенденции в реализации нефти.

Для прогнозирования можно использовать кривые роста. Воспользуемся полиномом первой степени yt =b0 + b1x, который на графике выглядит прямой и используется для описания процессов, развивающихся во времени равномерно. Параметры кривой роста можно определить по следующим формулам:

,

(1.12)

,

(1.12)

где xi – ежемесячный объем реализации нефти в денежном выражении в месяц i;

i – номер месяца.

.

(1.13)

.

(1.13)

Точечный прогноз объемов реализации нефти на 1 месяц вперед, с помощью полученной модели, осуществляется подстановкой в нее такого значения i, которое бы соответствовало бы данному сроку прогноза, то есть i = 13 (12 месяцев прошлого года + 1 «прогнозный» месяц).

1.7 Сделайте прогноз доходов бюджета на 1 месяц следующего периода, путем подстановки прогнозных объемов реализации нефти в денежном выражении в регрессионную модель, характеризующую

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.