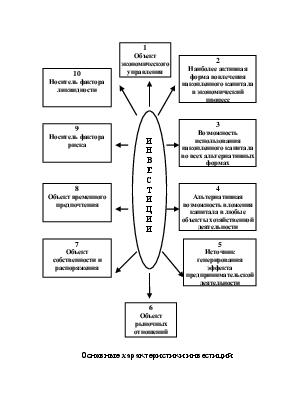

затраты и результаты которого приводятся к расчетному году.

Пример

Капитальные вложения для реконструкции цеха осуществляются по следующей схеме:

ХХХ1 год – 100 тыс. руб.

ХХХ2 год – 200 тыс. руб.

ХХХ3 год – 50 тыс. руб.

Доход от реализации инвестиционного проекта предприятие начнет получать в конце ХХХ4 года. Норма дисконта - 0,1. Определить общую сумму капитальных вложений, дисконтированных к расчетному году.

Кпр = К1*КД1+ К2*КД2+К3*КД3;

где Кпр – общая сумма капитальных вложений, дисконтированных к расчетному году;

К1,К2,К3 – капитальные вложения, направленные на реализацию ИП. руб.;

КД1, КД2, КД3 – коэффициенты дисконтирования для соответствующего года;

Кпр=100000*(1+0,1)ХХХ4-ХХХ1+200000*(1+0,1)ХХХ4-ХХХ2+ +50000*(1+0,1)ХХХ4 – ХХХ3 = 430100 руб.

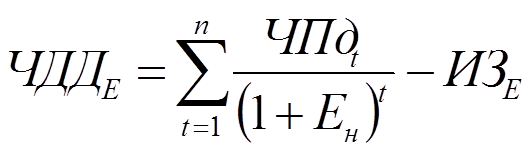

, где ЧДДЕ – сумма чистого

приведенного дохода по инвестиционному проекту при единовременном осуществлении

инвестиционных затрат;

, где ЧДДЕ – сумма чистого

приведенного дохода по инвестиционному проекту при единовременном осуществлении

инвестиционных затрат;

ЧПдt – сумма чистого денежного потока по отдельным интервалам общего периода эксплуатации инвестиционного проекта;

ИЗЕ – сумма единовременных затрат на реализацию инвестиционного проекта;

ЕН – норма дисконта;

n – число интервалов в общем расчетном периоде.

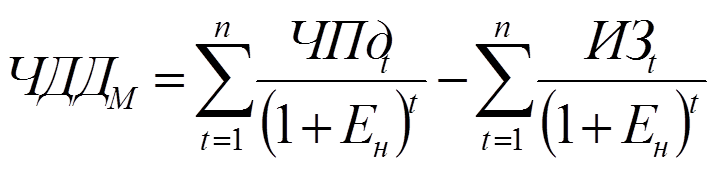

, где ЧДДМ

– сумма чистого дисконтированного дохода по инвестиционному

проекту при многократном осуществлении инвестиционных затрат;

, где ЧДДМ

– сумма чистого дисконтированного дохода по инвестиционному

проекту при многократном осуществлении инвестиционных затрат;

ИЗt – сумма инвестиционных затрат по отдельным интервалам общего периода инвестиционного проекта;

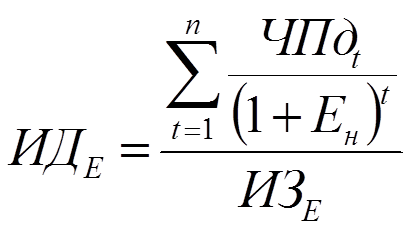

, где ИДЕ –

индекс доходности по инвестиционному проекту при единовременном осуществлении

инвестиционных затрат;

, где ИДЕ –

индекс доходности по инвестиционному проекту при единовременном осуществлении

инвестиционных затрат;

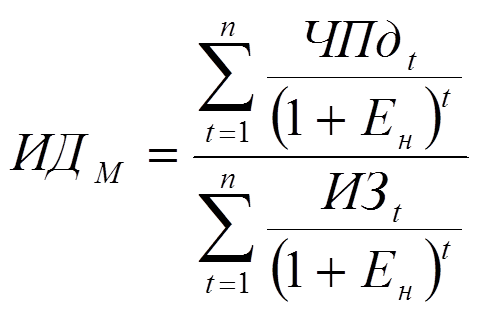

где ИДм – индекс доходности по инвестиционному проекту при многократном осуществлении инвестиционных затрат;

, при

, при

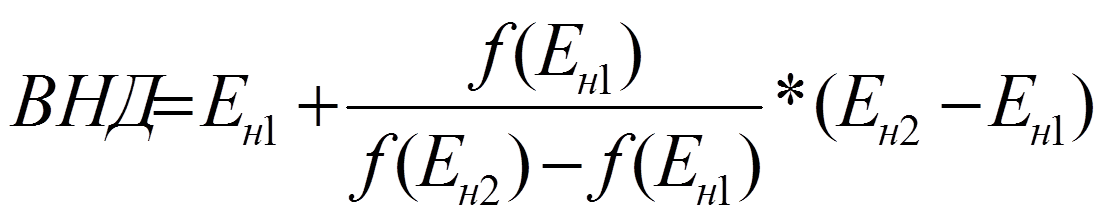

, где ВНД - величина внутренней нормы доходности;

, где ВНД - величина внутренней нормы доходности;

Ен1 - значение коэффициента дисконтирования, минимизирующее положительное значение ЧПД;

Ен2 - значение коэффициента дисконтирования, максимизирующее отрицательное значение ЧПД;

Пример1

Определить ВНД для проекта, рассчитанного на 3 года и требующего инвестиций в размере

10 млн. руб. Предполагаемые денежные потоки по годам представлены в таблице, (ПД – приведенный доход):

|

Шаг расчета |

Денежный поток |

Расчет 1 |

Расчет 2 |

Расчет 3 |

Расчет 4 |

||||

|

Ен=10% |

ПД |

Ен=20% |

ПД |

Ен=16% |

ПД |

Ен=17% |

ПД |

||

|

0 1 2 3 |

-10 +3 +4 +7 |

1,000 0,909 0,826 0,751 |

-10,00 +2,73 +3,30 +5,26 |

1,000 0,833 0,694 0,579 |

-10,00 +2,50 +2,78 +4,05 |

1,000 0,862 0,743 0,641 |

-10,00 +2,59 +2,97 +4,49 |

1,000 0,855 0,731 0,624 |

-10,00 +2,57 +2,92 +4,37 |

|

Итого ЧПД |

+1,29 |

-0,67 |

+0,05 |

-0,14 |

|||||

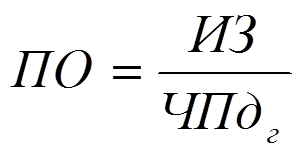

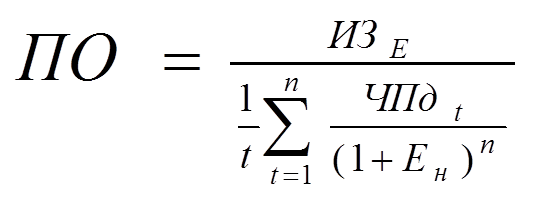

, где ПО – период окупаемости

инвестиционных затрат по проекту;

, где ПО – период окупаемости

инвестиционных затрат по проекту;

ИЗ – сумма инвестиционных затрат на реализацию проекта;

ЧПдг - среднегодовая сумма чистого денежного потока за период эксплуатации проекта (при краткосрочных вложениях этот показатель рассчитывается как среднемесячный).

где ИЗЕ – сумма единовременных затрат на реализацию инвестиционного проекта;

ЕН – норма дисконта;

n – число интервалов в общем расчетном периоде;

t– общий расчетный период эксплуатации проекта (лет, месяцев).

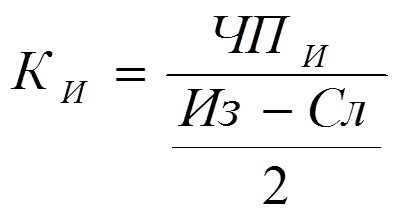

, где КИ –

коэффициент эффективности инвестиционного проекта;

, где КИ –

коэффициент эффективности инвестиционного проекта;

ЧПИ – сумма среднегодовой чистой инвестиционной прибыли за период эксплуатации проекта;

Из – сумма инвестиционных затрат на реализацию проекта;

Сл – величина остаточной (ликвидационной) стоимости.

Пример 2

ЕН=12%

|

Год |

Денежные потоки |

|||

|

Проект 1 |

Проект 2 |

Проект 3 |

Проект 4 |

|

|

0 1 2 3 4 5 |

-1200 0 +100 +250 +1200 +1300 |

-1200 +100 +300 +500 +600 +1300 |

-1200 +300 +450 +500 +600 +700 |

-1200 +300 +900 +500 +250 +100 |

|

ЧПД |

+557,9 |

+603,3* |

+561,0 |

+356,8 |

|

ИД |

1,46 |

1,5* |

1,47 |

1,3 |

|

ВНД |

22,7% |

25% |

27,1%* |

25,3% |

|

ПО |

4 года |

4 года |

3 года |

2 года* |

|

КИ |

55 %* |

53,3 % |

45% |

28,3% |

Наиболее приемлемыми критериями являются ЧПД, ВНД, ПО.

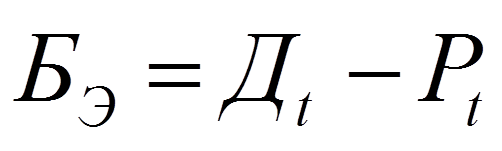

, где

, где  - показатель

бюджетного эффекта по каждому календарному году;

- показатель

бюджетного эффекта по каждому календарному году;

- доходы соответствующего бюджета;

- доходы соответствующего бюджета;

![]() - расходы соответствующего бюджета.

- расходы соответствующего бюджета.

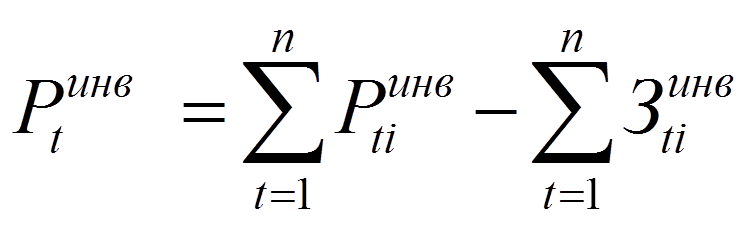

где  - денежный поток от инвестиционной деятельности;

- денежный поток от инвестиционной деятельности;

- поступление от продажи активов или уменьшение

оборотного капитала на t – ом шаге;

- поступление от продажи активов или уменьшение

оборотного капитала на t – ом шаге;

- затраты на

приобретение активов или увеличение оборотного капитала на t –

ом шаге;

- затраты на

приобретение активов или увеличение оборотного капитала на t –

ом шаге;

где  - денежный поток от операционной деятельности;

- денежный поток от операционной деятельности;

- поступление денежных средств от реализации

продукции, оказания услуг, а также внереализационные доходы на t –

ом шаге;

- поступление денежных средств от реализации

продукции, оказания услуг, а также внереализационные доходы на t –

ом шаге;

- затраты по производственной деятельности на t –

ом шаге;

- затраты по производственной деятельности на t –

ом шаге;

![]()

где  - денежный поток от финансовой деятельности;

- денежный поток от финансовой деятельности;

- поступление денежных средств за счет краткосрочных и

долгосрочных кредитов;

- поступление денежных средств за счет краткосрочных и

долгосрочных кредитов;

- затраты на погашение кредитов и выплату дивидендов.

- затраты на погашение кредитов и выплату дивидендов.

+

+ +

+

где  - сальдо

накопленных реальных денег за период Т;

- сальдо

накопленных реальных денег за период Т;

-

текущее сальдо (остаток) денежных средств на каждом t – ом шаге.

-

текущее сальдо (остаток) денежных средств на каждом t – ом шаге.

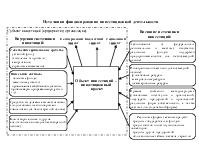

Инвестиционные денежные потоки

|

Показатели |

Начальный период инвестирования |

•••• |

|

1 Капитальные затраты, в т. ч. - приобретение земельных участков; - строительство зданий и сооружений; - приобретение машин и оборудования; -приобретение прочих основных фондов, и т. д. 2 Прочие издержки, связанные с организацией предприятия, в т. ч. - проектно – изыскательные работы; - реклама; - подготовка кадров, и др. 3 Инвестиции в собственный капитал, в т. ч. - приобретение первоначально необходимого сырья и материалов - стахование издержек по оплате за отгруженную продукцию - получение краткосрочного кредита со сроком погашения до 1 года. |

||

|

Итого начальных инвестиционных затрат |

Операционные денежные потоки

|

Показатели |

Шаги |

||

|

1 |

2 |

и т. д. |

|

|

1 Объем продаж 2 Годовые операционные издержки (за исключением амортизации) 3 Амортизации, в т. ч. - зданий и сооружений - машин и оборудования - прочих основных фондов 4 Операционные прибыль (убыток) 5 Налог на прибыль 6 Планируемый прирост оборотных активов 7 Планируемый прирост краткосрочных пассивов 8 Увеличение величины собственного оборотного капитала |

|||

|

Итого величина операционного денежного потока |

|||

Ликвидационные денежные потоки

|

Показатели |

Стоимость |

|

1 Рыночная стоимость ОПФ 2 Первоначальная стоимость ОПФ 3 Начисленная амортизация ОПФ 4 Рыночная стоимость земельного участка 5 Величина оборотных активов, предназначенных к реализации 6 Величина краткосрочных обязательств 7 Размер безнадежной дебиторской задолженности 8 Стоимость демонтажа оборудования, сноса и разборки зданий 9 Налог на прибыль, возникшей в результате реализации внеоборотных и оборотных активов организации 10 Стоимость прочих расходов, связанных с ликвидацией организации |

|

|

Итого чистые ликвидационные потоки |

Финансовые денежные потоки

|

Показатели |

Стоимость |

|

1 Акционерный капитал 2 Кредиты 3 Погашение задолженности по кредитам 4 Выплаты дивидендов, и др. |

|

|

Итого величина финансовых денежных потоков |

где  - индекс цен;

- индекс цен;

- цена на некоторый

к – ый продукт в момент времени

- цена на некоторый

к – ый продукт в момент времени ![]() ;

;

- цена на некоторый

к – ый продукт в момент времени

- цена на некоторый

к – ый продукт в момент времени ![]() ;

;

где  - валютный курс;

- валютный курс;

- цена валюты в

момент времени

- цена валюты в

момент времени ![]() ;

;

- цена валюты в момент времени

- цена валюты в момент времени ![]() ;

;

где  -

индекс внутренней инфляции иностранной валюты;

-

индекс внутренней инфляции иностранной валюты;

-

индекс общей инфляции (рублевый);

-

индекс общей инфляции (рублевый);

- индекс внешней (инвалютной) инфляции;

- индекс внешней (инвалютной) инфляции;

- валютный курс;

- валютный курс;

…

…

где  -

базисный индекс общей инфляции;

-

базисный индекс общей инфляции;  - индексы, отражающие изменение цен на конкретном

шаге.

- индексы, отражающие изменение цен на конкретном

шаге.

где  - темп

общей инфляции на конкретном шаге.

- темп

общей инфляции на конкретном шаге.

Норма эффективности производства (отношение чистой прибыли к вложенному капиталу в среднем за год) для разных классов капитальных вложений

|

Класс инвестиций |

Цель инвестиций |

Норма эффективности |

|

Класс I |

Сохранение позиций на рынке, замена отдельных вышедших из строя машин и оборудования |

не менее 6% |

|

Класс II |

Обновление основных производственных фондов, повышение качества продукции, ввод дополнительных мощностей |

не менее 12% |

|

Класс III |

Внедрение новых технологий, получение прибыли путем создания новых предприятий и других крупных производственных единиц |

не менее 15 % |

|

Класс IV |

Увеличение прибыли и накопление финансовых резервов |

не менее 18-20% |

|

Класс V |

Рисковые направления с целью реализации инновационных проектов, исход которых неясен |

не менее 23-25% |

Для проекта в целом

Для собственного капитала

где

где  -

величина денежного потока на шаге m;

-

величина денежного потока на шаге m;

- объем

капитальных вложений;

- объем

капитальных вложений;

-

суммарный объем выручки;

-

суммарный объем выручки;

-

суммарные операционные затраты;

-

суммарные операционные затраты;

- налоги;

- налоги;

-

прирост оборотных средств;

-

прирост оборотных средств;

-

величина займа;

-

величина займа;

-

величина возвращенного основного долга;

-

величина возвращенного основного долга;

-величина

выплаченного процента.

-величина

выплаченного процента.

Формула для расчета рублевого денежного потока в

дефлированных ценах

где  -

величина денежного потока на шаге m в дефлированных ценах.

-

величина денежного потока на шаге m в дефлированных ценах.

Формула для расчета валютного денежного потока в

дефлированных ценах

где  =

=

где  -

валютное выражение денежного потока;

-

валютное выражение денежного потока;

-

рублевое выражение денежного потока.

-

рублевое выражение денежного потока.

Пример

Ен=15%

|

№ п/п |

Показатели |

Номер шага |

|||

|

0 |

1 |

2 |

3 |

||

|

1 2 3 4 5 6 7 8 9 10 11 12 |

Темп внутренней инфляции, % Темп внешней инфляции Темп роста валютного курса Денежный поток в прогнозных ценах Индекс роста валютного курса Общий индекс рублевой инфляции Индекс внешней инфляции Индекс внутренней инфляции инвалюты Денежный поток в дефлированных рублях То же в дефлированной валюте Дисконтированный дефлированный денежный поток в рублях То же в валюте |

30,00 0,04 0,15 -100,00 1,00 1,00 1,00 1,00 -100,00 -100,00 -100,00 -100,00 |

20,00 0,04 0 50,00 1,15 1,30 1,04 1,09 38,46 41,81 33,44 36,35 |

10,00 0,03 0,06 60,00 1,15 1,56 1,08 1,25 38,46 48,24 29,08 36,47 |

- - - 75,00 1,22 1,72 1,11 1,26 43,71 55,23 28,74 36,31 |

|

13 14 15 16 |

ЧДД в рублях ЧДД в валюте ВНД в рублях, (%) ВНД в валюте, (%) |

-8,47 9,14 9,77 20,18 |

|||

Пример показывает, что ИП эффективен при расчете в инвалюте, может оказаться неэффективным при переходе к рублям (ЧДД = - 8,74). Такой эффект целиком обусловлен инфляцией, (точнее отставанием индекса роста валютного курса от его «правильного значения».)

Формула для расчета денежного потока, в том случае если итоговой валютой являются рубли;

где  и

и  - соответственно объем в натуральном

выражении и цена к-го продукта, оплачиваемого в рублях;

- соответственно объем в натуральном

выражении и цена к-го продукта, оплачиваемого в рублях;

и

и  - то же для i - го продукта,

оплачиваемого в валюте.

- то же для i - го продукта,

оплачиваемого в валюте.

где  - базисный индекс инвалютной цены на i-

продукт на m-ом шаге.

- базисный индекс инвалютной цены на i-

продукт на m-ом шаге.

Денежный поток в дефлированных ценах

Упрощенная формула денежного потока в дефлированных ценах

где  -

индекс внутренней инфляции инвалюты.

-

индекс внутренней инфляции инвалюты.

Расчет процентной ставки при использовании схемы «простых процентов»

где ![]() - ставка процента (номинальной) при одной выплате;

- ставка процента (номинальной) при одной выплате;

- годовая номинальная ставка процента;

- годовая номинальная ставка процента;

-

интервал между выплатами в долях года.

-

интервал между выплатами в долях года.

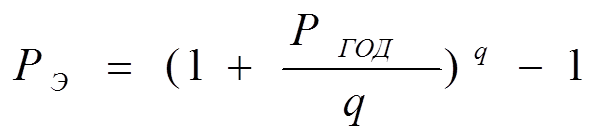

Расчет процентной ставки при использовании схемы «сложных процентов»

Расчет эффективной процентной ставки

где РЭ – эффективная процентная ставка

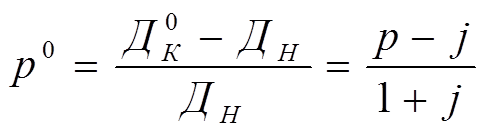

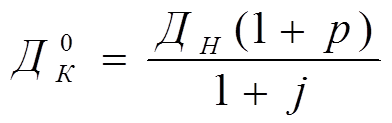

Формула И. Фишера

или 1+

или 1+ , где

, где  - реальная процентная ставка, выраженная в долях

единицы;

- реальная процентная ставка, выраженная в долях

единицы;

![]() - номинальная процентная ставка;

- номинальная процентная ставка;

![]() - номинальная

величина долга в конце периода с учетом инфляционного уменьшения

стоимости денег;

- номинальная

величина долга в конце периода с учетом инфляционного уменьшения

стоимости денег;

![]() - величина

долга в на начало периода;

- величина

долга в на начало периода;

![]() - темп инфляции по оценке кредитора (может совпадать с

темпом общей инфляции).

- темп инфляции по оценке кредитора (может совпадать с

темпом общей инфляции).

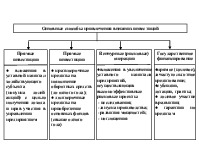

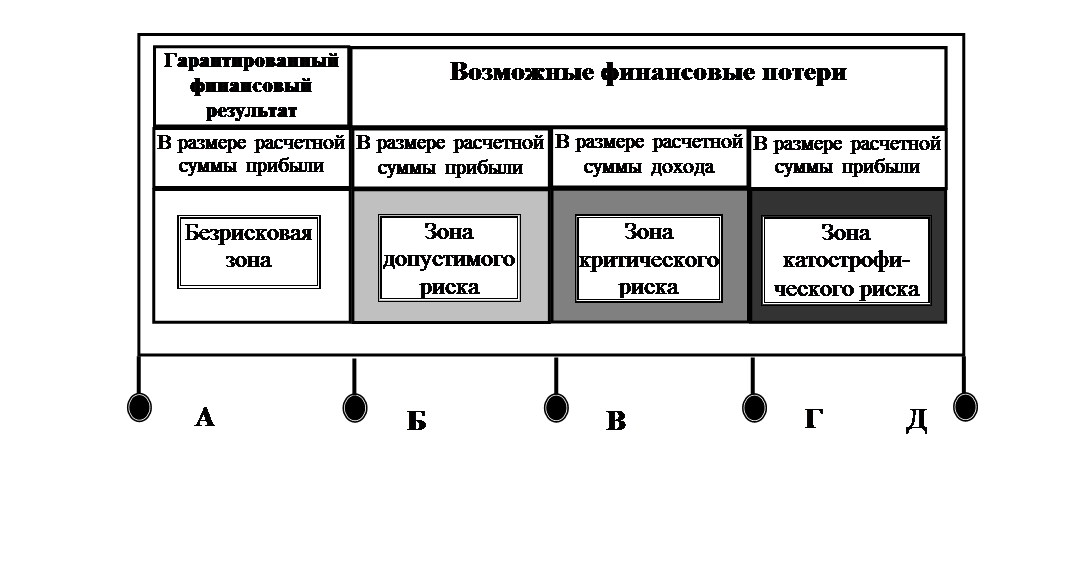

Характеристика различных зон проектных рисков

, где ![]() - организационные затраты, приведенные к

моменту начала размещения, руб.;

- организационные затраты, приведенные к

моменту начала размещения, руб.;

![]() - время от момента приобретения до момента

погашения облигации, лет;

- время от момента приобретения до момента

погашения облигации, лет;

![]() - время от момента выпуска облигации до

момента ее реализации инвестору;

- время от момента выпуска облигации до

момента ее реализации инвестору;

![]() - время

от момента приобретения облигации инвестором до момента купонной выплаты

(получение купонного дохода), лет;

- время

от момента приобретения облигации инвестором до момента купонной выплаты

(получение купонного дохода), лет;

- число

облигаций, размещенных в момент времени t;

- число

облигаций, размещенных в момент времени t;

![]() -

номинальная цена облигации, равная цене погашения (реализуемой в момент времени

Т), руб.;

-

номинальная цена облигации, равная цене погашения (реализуемой в момент времени

Т), руб.;

![]() - цена

продажи облигации в момент времени t, руб.;

- цена

продажи облигации в момент времени t, руб.;

-

купонные выплаты в момент S по одной облигации, размещенной в момент времени t, руб.;

-

купонные выплаты в момент S по одной облигации, размещенной в момент времени t, руб.;

![]() -

базовая кредитная ставка в долях единицы, установленная на год.

-

базовая кредитная ставка в долях единицы, установленная на год.

Расчет эффективности финансового проекта, в случае если эмитент единовременно реализует все ценные бумаги (облигации) через посредников

Оценка эффективности по бескупонным облигациям

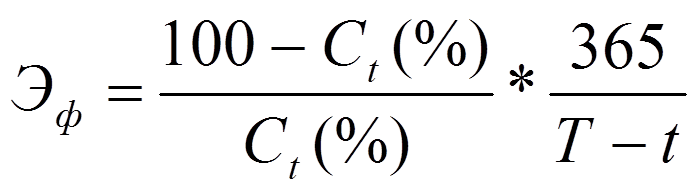

,

,

где Эф – эффективность (доходность) бескупонных облигаций у инвестора в расчете на год, %;

Сt(%) – текущая цена продажи бескупонных облигаций, в процентах к номиналу;

Т-t – время от приобретения инвестором до погашения бескупонных облигаций в днях.

Расчет величины ЧДД, необходимой для выбора из

нескольких видов ценных бумаг наиболее эффективного

,

,

где  -

базовая ставка процента по депозитам в расчете на год;

-

базовая ставка процента по депозитам в расчете на год;

T-t - время от момента приобретения облигации инвестором (t) до её погашения (Т), лет;

tn - время получения купонного дохода;

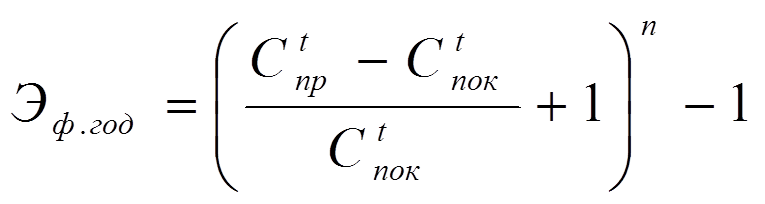

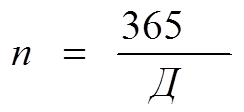

Расчет эффективности облигаций, в случае если инвестор

продает их в наиболее выгодный момент раньше срока их

погашения

,

,

где  ,

,

Д – количество дней от покупки до продажи;

Сtпр, Сtпок – цены продажи и покупки на соответствующие даты, руб.

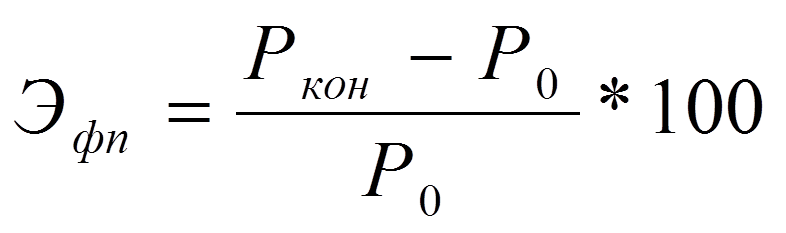

Формула для расчета доходности финансового портфеля

, где Эфп – доходность

(эффективность) финансового портфеля, %

, где Эфп – доходность

(эффективность) финансового портфеля, %

Р0 – исходная (начальная)рыночная стоимость финансового портфеля, руб.;

Ркон- конечная рыночная стоимость финансового портфеля, руб.

Коэффициент корреляции доходности двух

Финансовых инструментов в составе финансового портфеля

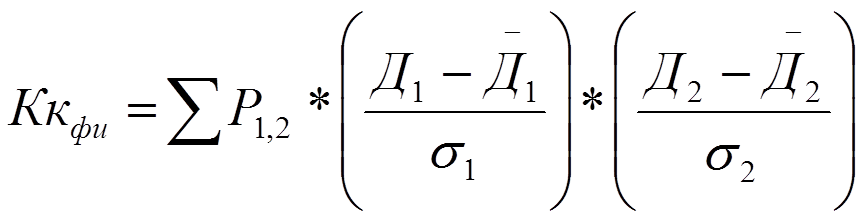

где Ккфи - коэффициент корреляции доходности двух финансовых инструментов в составе финансового портфеля;

Р1,2 – вероятность возникновения вариантов отклонения доходности по первому и второму финансовому инструменту;

Д1,Д2 – варианты уровня доходности первого и второго финансового инструмента, возникающие в процессе их колебания, %

![]() – средний уровень

доходности по первому и второму соответственно финансовому инструменту, %;

– средний уровень

доходности по первому и второму соответственно финансовому инструменту, %;

![]() – среднеквадратическое

(стандартное) отклонение доходности соответственно по первому и второму

финансовому инструменту, %

– среднеквадратическое

(стандартное) отклонение доходности соответственно по первому и второму

финансовому инструменту, %

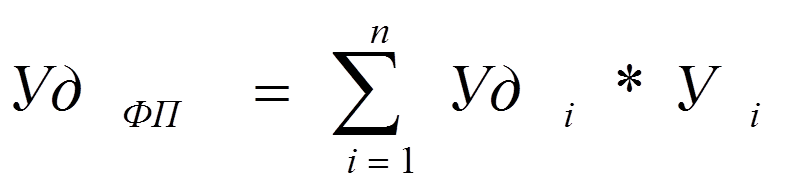

Формула для расчета уровня доходности финансового

портфеля

, где

, где  - уровень доходности финансового портфеля, %;

- уровень доходности финансового портфеля, %;

- уровень доходности i-го финансового инструмента, %;

- уровень доходности i-го финансового инструмента, %;

![]() - удельный вес стоимости i-го

финансового инструмента в совокупной стоимости финансового портфеля, долей

единицы;

- удельный вес стоимости i-го

финансового инструмента в совокупной стоимости финансового портфеля, долей

единицы;

n - количество финансовых инструментов в составе портфеля.

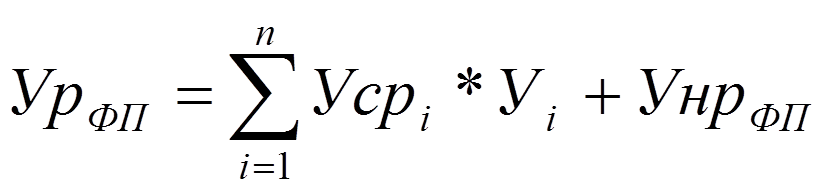

Формула для расчета уровня риска финансового портфеля в результате проведение диверсификации

где

- уровень риска

финансового портфеля, %;

- уровень риска

финансового портфеля, %;

- уровень

систематического риска i-го финансового инструмента, %

- уровень

систематического риска i-го финансового инструмента, %

- уровень

несистематического риска портфеля до и после проведения

диверсификации, %.

- уровень

несистематического риска портфеля до и после проведения

диверсификации, %.

Формула для расчета общей суммы лизинговых платежей

ЛП = АО + ПК + КВ +ДУ+НДС, где ЛП - общая величина лизинговых платежей, руб.;

АО - величина амортизационных отчислений по лизинговому имуществу, руб.;

ПК - плата за используемые лизингодателем кредитные ресурсы (в том случае, если финансирование лизинговых операций осуществляется лизингодателем за счет заемных средств), руб.;

КВ - комиссионное вознаграждение лизингодателю за предоставление имущества по договору лизинга, руб.;

ДУ - плата за дополнительные услуги, предоставляемые лизингодателем лизингополучателю по условиям договора, руб.;

НДС - сумма налога на добавленную стоимость, исчисляемая в соответствии с действующим законодательством, руб.

Формула для расчета дополнительного сравнительного эффекта

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.