Сибирский государственный университет

телекоммуникаций и информатики.

Межрегиональный учебный центр

переподготовки специалистов.

Контрольная работа

по дисциплине: "Технико-экономический анализ

хозяйственной деятельности предприятия связи"

Выполнил: слушатель Лавренюк С.В.

группа ЭДВ-22

Проверил: Грачёв Александр Фёдорович

г. Барнаул 2005 г.

СОДЕРЖАНИЕ:

Задание И ИСХОДНЫЕ ДАННЫЕ 3

1. ОЦЕНКА СОСТОЯНИЯ И РАБОТЫ ПРЕДПРИЯТИЯ ПО ИСПОЛЬЗОВАНИЮ ОСНОВНЫХ ФОНДОВ 5

2. АНАЛИЗ СТРУКТУРЫ ОСНОВНЫХ ФОНДОВ 9

3. АНАЛИЗ ДВИЖЕНИЯ И СОСТОЯНИЯ АКТИВНЫХ ФОНДОВ 11

4. АНАЛИЗ ЭКСТЕНСИВНОГО ИСПОЛЬЗОВАНИЯ ОСНОВНЫХ ФОНДОВ 14

5. РЕЗЕРВЫ И РЕКОМЕНДАЦИИ ПО УЛУЧШЕНИЮ ИСПОЛЬЗОВАНИЯ ОСНОВНЫХ ПРОИЗВОДСТВЕННЫХ ФОНДОВ 17

СПИСОК ЛИТЕРАТУРЫ 18

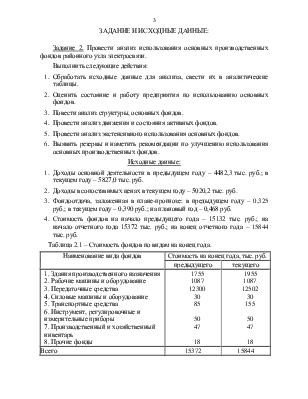

Задание 2. Провести анализ использования основных производственных фондов районного узла электросвязи.

Выполнить следующие действия:

1. Обработать исходные данные для анализа, свести их в аналитические таблицы.

2. Оценить состояние и работу предприятия по использованию основных фондов.

3. Повести анализ структуры, основных фондов.

4. Провести анализ движения и состояния активных фондов.

5. Провести анализ экстенсивного использования основных фондов.

6. Выявить резервы и наметить рекомендации по улучшению использования основных производственных фондов.

Исходные данные:

1. Доходы основной деятельности в предыдущем году – 4482,3 тыс. руб.; в текущем году – 5827,0 тыс. руб.

2. Доходы в сопоставимых ценах в текущем году – 5020,2 тыс. руб.

3. Фондоотдача, заложенная в плане-прогнозе: в предыдущем году – 0,325 руб.; в текущем году – 0,390 руб.; на плановый год – 0,468 руб.

4. Стоимость фондов на начало предыдущего года – 15132 тыс. руб.; на начало отчетного года 15372 тыс. руб.; на конец отчетного года – 15844 тыс. руб.

Таблица 2.1 – Стоимость фондов по видам на конец года.

|

Наименование вида фондов |

Стоимость на конец года, тыс. руб. |

|

|

предыдущего |

текущего |

|

|

1. Здания производственного назначения 2. Рабочие машины и оборудование 3. Передаточные средства 4. Силовые машины и оборудование 5. Транспортные средства 6. Инструмент, регулировочные и измерительные приборы 7. Производственный и хозяйственный инвентарь 8. Прочие фонды |

1755 1087 12300 30 85 50 47 18 |

1955 1087 12502 30 155 50 47 18 |

|

Всего |

15372 |

15844 |

Таблица 2.2 – Дополнительные исходные данные.

|

Наименование показателей |

Год |

|

|

предыдущий |

текущий |

|

|

1. Количество действующего оборудования (комплексов связи), ед. 2. Фактический фонд времени работы активного действующего оборудования (комплексов связи), ч. 3. Износ активных фондов, тыс. руб. 4. Ввод активных новых фондов, тыс. руб. 5. Выбыло активных фондов, тыс. руб. |

25 157788 5121,5 240 – |

25 150213 5049,3 504 32 |

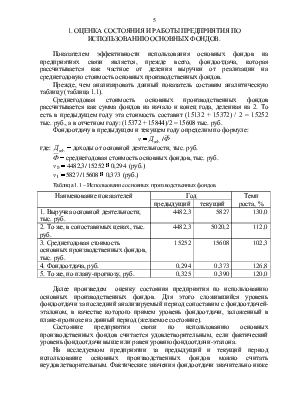

Показателем эффективности использования основных фондов на предприятиях связи является, прежде всего, фондоотдача, которая рассчитывается как частное от деления выручки от реализации на среднегодовую стоимость основных производственных фондов.

Прежде, чем анализировать данный показатель составим аналитическую таблицу (таблица 1.1).

Среднегодовая стоимость основных производственных фондов рассчитывается как сумма фондов на начало и конец года, деленная на 2. То есть в предыдущем году эта стоимость составит (15132 + 15372) / 2 = 15252 тыс. руб., а в отчетном году: (15372 + 15844)/2 = 15608 тыс. руб.

Фондоотдачу в предыдущем и текущем году определим по формуле:

![]()

где: ![]() доходы

от основной деятельности, тыс. руб.

доходы

от основной деятельности, тыс. руб.

![]() среднегодовая

стоимость основных фондов, тыс. руб.

среднегодовая

стоимость основных фондов, тыс. руб.

![]() (руб.)

(руб.)

![]() (руб.)

(руб.)

Таблица 1.1 – Использование основных производственных фондов.

Наименование показателей |

Год |

Темп роста, % |

|

|

предыдущий |

текущий |

||

|

1. Выручка основной деятельности, тыс. руб. |

4482,3 |

5827 |

130,0 |

|

2. То же, в сопоставимых ценах, тыс. руб. |

4482,3 |

5020,2 |

112,0 |

|

3. Среднегодовая стоимость основных производственных фондов, тыс. руб. |

15252 |

15608 |

102,3 |

|

4. Фондоотдача, руб. |

0,294 |

0,373 |

126,8 |

|

5. То же, по плану-прогнозу, руб. |

0,325 |

0,390 |

120,0 |

Далее произведем оценку состояния предприятия по использованию основных производственных фондов. Для этого сложившийся уровень фондоотдачи за последний анализируемый период сопоставим с фондоотдачей-эталоном, в качестве которого примем уровень фондоотдачи, заложенный в плане-прогнозе на данный период (желаемое состояние).

Состояние предприятия связи по использованию основных производственных фондов считается удовлетворительным, если фактический уровень фондоотдачи выше или равен уровню фондоотдачи-эталона.

На исследуемом предприятии за предыдущий и текущий период использование основных производственных фондов можно считать неудовлетворительным. Фактические значения фондоотдачи значительно ниже эталонного значения. В предыдущем году уровень фондоотдачи на 9,5 % ниже уровня эталона (100 – 0,294 / 0,325 ´ 100), а в текущем году – на 4,4 % (100 – 0,373 / 0,390 ´ 100). В то же время наблюдаются и положительные тенденции: по плану фондоотдача должна была возрасти на 20 %, а возросла на 26,8 %.

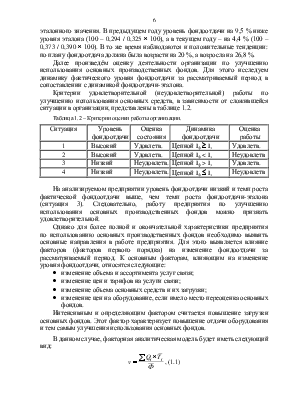

Далее произведём оценку деятельности организации по улучшению использования основных производственных фондов. Для этого исследуем динамику фактического уровня фондоотдачи за рассматриваемый период в сопоставлении с динамикой фондоотдачи-эталона.

Критерии удовлетворительной (неудовлетворительной) работы по улучшению использования основных средств, в зависимости от сложившейся

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.