операции, которые формулируются в виде счетной записи и подлежат бухгалтерскому учету. Для записи хозяйственных операций бухгалтер должен выполнить следующие действия:

1. Оценить хозяйственную операцию в стоимостном выражении.

2. Оценить хозяйственную операцию по ее отношению к хозяйственному процессу и к периоду отчетности.

3. Подбор бухгалтерских счетов для формулирования записи – идентификация хозяйственных операций по счетам бухгалтерского учета.

Каждая хозяйственная операция должна быть отражена на счетах бухгалтерского учета двойной записью: одна и та же сумма должна отражаться на двух счетах: на одном счете по дебету, на втором – по кредиту.

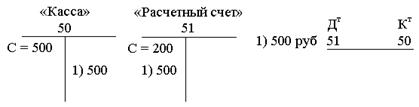

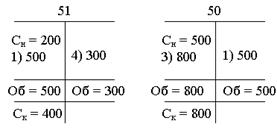

Перечислено на расчетный счет из кассы 500 руб.

Данная операция не повлечет изменения финансового положения организации и связана с перемещением денежных средств по объектам учета.

Запись содержания

хозяйственной операции, ее стоимостной оценки и корреспондирующих счетов, по

дебету и кредиту которых отражается операция, называется проводкой. Счета, на

которых отражаются хозяйственная операция, называются корреспондирующими.

Запись содержания

хозяйственной операции, ее стоимостной оценки и корреспондирующих счетов, по

дебету и кредиту которых отражается операция, называется проводкой. Счета, на

которых отражаются хозяйственная операция, называются корреспондирующими.

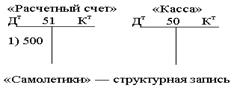

Часть проводки, где указана сумма и корреспондирующие счета, называется счетная запись. Она может иметь разный внешний вид.

1) 500 руб.  2)

2) 3)

3)  Табличная запись

Табличная запись

Все формы записи используются в бухгалтерском учете для составления учетных регистров. Учетный регистр, в котором зафиксированы все строчные записи, называется журнал хозяйственных операций. Структурная форма записи используется в учетном регистре Главная книга. Табличная форма записи используется в учетном регистре Журнал ордер.

Техника бухгалтерского учета

Последовательность действия бухгалтера по формированию учетной информации.

1.Все хозяйственные операции в виде строчных записей сводятся в журнал хозяйственных операций.

|

Наименование операции |

Сумма, Руб. |

Корреспондирующ. счета |

|

|

Дт |

Кт |

||

|

1. Перечислено на расчетный счет из кассы |

500 |

51 |

50 |

|

Итого: |

500 |

||

Журнал хозяйственных операций.

2.Каждая счетная запись в структурной форме отражается на счетах бухгалтерского учета в Главной книге.

"Главная книга" (самолетик)

Отражение операций в Главной книге называется разноска.

3.Разработка оборотной ведомости, которая характеризует общую сумму оборотов по дебету

и кредиту всех счетов, характеризующих хозяйственную деятельность организации

за отчетный период.

3.Разработка оборотной ведомости, которая характеризует общую сумму оборотов по дебету

и кредиту всех счетов, характеризующих хозяйственную деятельность организации

за отчетный период.

Оборотная ведомость. (табл.)

|

Код счета |

Сумма оборота, руб. |

|

|

Дт |

Кт |

|

|

51 50 |

500 - |

500 |

|

Итого: |

500 |

500 |

Итоговая сумма 500 называется валютой оборотной ведомости. Она характеризует сумму хозяйственных операций, проведенных за отчетный период. Валюта оборотной ведомости должна быть всегда равна итогу по журналу хозяйственных операций. Сумма оборотов по дебету всех счетов должна быть равна сумме оборотов по кредиту всех счетов характеризующих хозяйственную деятельность предприятия за отчетный период – оборотный баланс.

4.Составляется сальдовая ведомость, характеризующая величину объектов учета на начало и конец отчетного периода. В большинстве случаев эти ведомости совмещаются в одну – сальдо-оборотную.

|

Код счета |

Сумма сальдо, руб. |

|

|

Дт |

Кт |

|

|

51 50 |

500 - |

- 500 |

|

Итого: |

500 |

500 |

Итоговая сумма сальдовой ведомости называется валютой и характеризует стоимость всех активов организации. Сумма сальдо по всем активным счетам должна быть равна сумме сальдо по всем пассивным счетам – сальдовый баланс.

5.На основании сальдовой ведомости составляется сальдовый бухгалтерский баланс. Бухгалтерский баланс представляет собой развернутую двухстороннюю таблицу, с одной стороны (слева) которой отражаются все активы организации, с другой

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.