1. Анализ финансовых результатов и финансового состояния

ООО «Амрита»

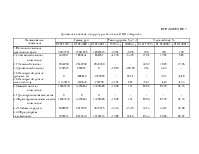

Информационной базой проводимого в данном проекте анализа финансовых результатов и финансового состояния ООО «Амрита» являются данные бухгалтерской отчетности за 1999-2000 годы (прил. 1, 2). Для финансового анализа статьи бухгалтерского баланса и отчета о прибылях и убытках приведены к сопоставимому виду с использованием индексов инфляции (прил. 3, 4).

1.1. Анализ финансовых результатов

ООО «Амрита» в течение анализируемых периодов несло убытки, то есть результаты от продажи продукции не покрывали издержки ее производства. Главными причинами убыточности деятельности ООО «Амрита» являются низкая загруженность производственных мощностей, обусловленная недостатком оборотных средств, высокая себестоимость выпускаемой продукции, непредвиденные колебания цен и завоевание рынков сбыта.

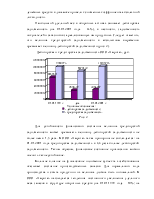

Выручка от продажи продукции является единственным источником доходов и поступлений организации, то есть ООО «Амрита» получает доходы только от основной деятельности. В сопоставимых ценах выручка от продажи продукции увеличилась за год на 15% (в текущих ценах - на 38%), что обусловлено освоением производственных мощностей и наращиванием объемов производства и сбыта готовой продукции.

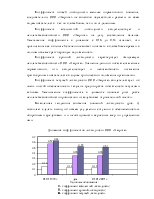

Интересно отметить, что выручка росла большими темпами, чем себестоимость, а убыточность росла меньшими темпами по сравнению с выручкой и себестоимостью. В результате отмеченных тенденций, показатели рентабельности продаж и рентабельности производственной деятельности в динамике улучшились (прил. 5).

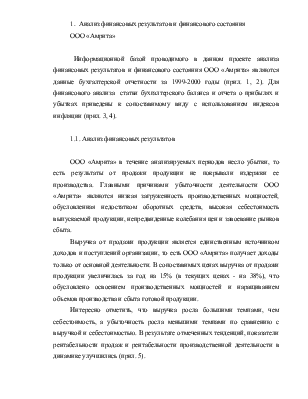

Рентабельность продаж является одним из важнейших показателей эффективности деятельности ООО «Амрита», характеризующим важнейший ее аспект – продажу основной продукции. Снижение убыточности с –7,62% в 1999 году до –6,8% в 2000 году свидетельствует об уменьшении доли убытков, приходящихся на единицу реализованной продукции, и заслуживает положительной оценки.

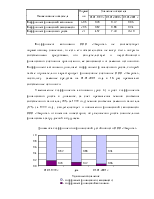

Таблица 1

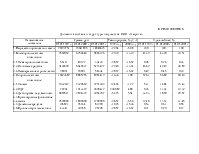

Результаты факторного анализа рентабельности продаж ООО «Амрита»

Фактор |

Изменение рентабельности продаж, % (+; -) |

|

1. Структура реализованной продукции |

+0,01 |

|

2. Средняя цена реализации |

-1,74 |

|

3. Себестоимость реализованной продукции |

+2,55 |

|

Итого |

+0,82 |

Результаты факторного анализа рентабельности (убыточности) продаж ООО «Амрита» (табл. 1) свидетельствуют о том, что недостаточный рост средних цен реализации отрицательно повлиял на уровень анализируемого показателя, под действием которого он уменьшился за год на 1,74%. Изменение себестоимости и структуры реализованной продукции привело к общему увеличению уровня рентабельности продаж на 0,82%.

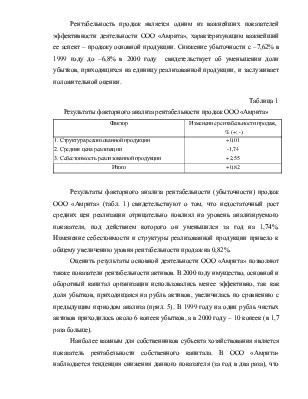

Оценить результаты основной деятельности ООО «Амрита» позволяют также показатели рентабельности активов. В 2000 году имущество, основной и оборотный капитал организации использовались менее эффективно, так как доля убытков, приходящаяся на рубль активов, увеличилась по сравнению с предыдущим периодом анализа (прил. 5). В 1999 году на один рубль чистых активов приходилось около 6 копеек убытков, а в 2000 году – 10 копеек (в 1,7 раза больше).

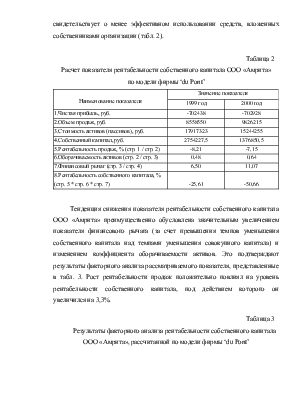

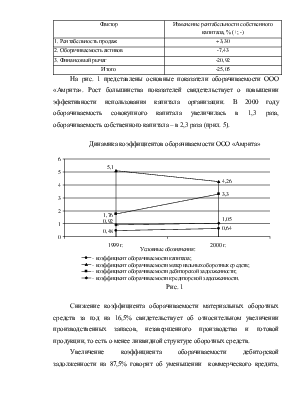

Наиболее важным для собственников субъекта хозяйствования является

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.