Пособие для выполнения дипломного проекта по специальности

230106 (2204)

Содержание экономической части проекта:

1. Расчет трудоемкости внедрения информационной системы.

2. Определение себестоимости разработки системы.

3. Расчет годовых эксплутационных расходов.

4. Определение цены программного продукта методом безубыточности.

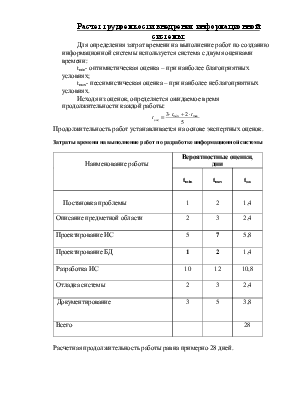

Расчет трудоемкости внедрения информационной системы:

Для определения затрат времени на выполнение работ по созданию информационной системы используется система с двумя оценками времени:

tmin- оптимистическая оценка – при наиболее благоприятных условиях;

tmax- пессимистическая оценка – при наиболее неблагоприятных условиях.

Исходя из оценок, определяется ожидаемое время продолжительности каждой работы:

Продолжительность работ устанавливается на основе экспертных оценок.

Затраты времени на выполнение работ по разработке информационной системы

|

Наименование работы |

Вероятностные оценки, дни |

||

|

tmin |

tmax |

tож |

|

|

Постановка проблемы |

1 |

2 |

1,4 |

|

Описание предметной области |

2 |

3 |

2,4 |

|

Проектирование ИС |

5 |

7 |

5,8 |

|

Проектирование БД |

1 |

2 |

1,4 |

|

Разработка ИС |

10 |

12 |

10,8 |

|

Отладка системы |

2 |

3 |

2,4 |

|

Документирование |

3 |

5 |

3,8 |

|

Всего |

28 |

||

Расчетная продолжительность работы равна примерно 28 дней.

Определение себестоимости разработки системы:

Стоимость разработки информационной системы состоит в общем виде из затрат на разработку программы и прибыли. Себестоимость разработки включает в себя следующие статьи расходов:

• материальные затраты;

• затраты на оплату труда разработчиков;

• отчисления на социальное страхование;

• затраты на электроэнергию;

• расходы по эксплуатации оборудования;

• общехозяйственные расходы;

• прочие расходы.

К материальным затратам относятся затраты на картриджи для принтера, бумагу, дискеты, компакт-диски и т.д., необходимые при подготовке алгоритмов, программ.

В стоимость материальных затрат включаются транспортные расходы.

Затраты на оплату труда разработчиков программы рассчитываются на основе данных о тарифных ставках, трудоемкости подготовки программного обеспечения и совокупности доплат и надбавок работникам.

Трудоемкость разработки программного обеспечения рассчитывается в человеко-часах и определяется на базе скорректированных отчетных данных по аналогичным работам.

Норматив отчислений на страхование для бюджетных организаций производится в размере 35,6% от общего фонда заработной платы.

Налог на имущество бюджетные организации не платят.

Расходы по эксплуатации оборудования включают в себя амортизационные отчисления от стоимости основных фондов, используемых разработчиками при подготовке программного обеспечения; затраты на потребляемую электроэнергию; расходы по обслуживанию и наладке.

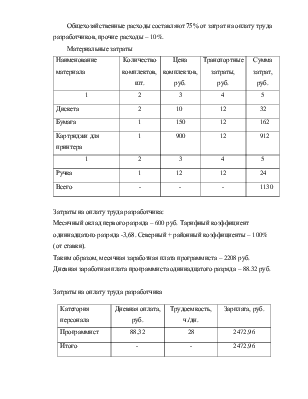

Общехозяйственные расходы составляют 75% от затрат на оплату труда разработчиков, прочие расходы – 10%.

Материальные затраты

|

Наименование материала |

Количество комплектов, шт. |

Цена комплектов, руб. |

Транспортные затраты, руб. |

Сумма затрат, руб. |

|

1 |

2 |

3 |

4 |

5 |

|

Дискета |

2 |

10 |

12 |

32 |

|

Бумага |

1 |

150 |

12 |

162 |

|

Картриджи для принтера |

1 |

900 |

12 |

912 |

|

1 |

2 |

3 |

4 |

5 |

|

Ручка |

1 |

12 |

12 |

24 |

|

Всего |

- |

- |

- |

1130 |

Затраты на оплату труда разработчика:

Месячный оклад первого разряда – 600 руб. Тарифный коэффициент одиннадцатого разряда -3,68. Северный + районный коэффициенты – 100% (от ставки).

Таким образом, месячная заработная плата программиста – 2208 руб.

Дневная заработная плата программиста одиннадцатого разряда – 88.32 руб.

|

Категория персонала |

Дневная оплата, руб. |

Трудоемкость, ч./дн. |

Зарплата, руб. |

|

Программист |

88,32 |

28 |

2472,96 |

|

Итого |

- |

- |

2472,96 |

Затраты на оплату труда разработчика

Отчисления на страхование: 2208 * 0,356 = 786,05 руб.

Затраты на электроэнергию:

Мощность: принтера – 0,055 кВт, компьютера – 0,24 кВт. Стоимость 1 кВт-час – 1,69 рублей.

Компьютер использовался – 224часа (каждый из рабочих дней по 8 часов), принтер – около 20 часов.

Общие затраты на электроэнергию:

Зоб = 224*1,69 + 20*1,69 = 412,36 руб.

Амортизационные отчисления:

Стоимость компьютера по параметрам удовлетворяющим созданию информационной системы – 20000 руб. Амортизация 12,5% в год, в день – 0,03425%. Компьютер использовался 28 дней, т.е. сумма составит:

А1 = 28*20000*0, 0003425 = 191,8 руб.

Стоимость принтера – 3500 руб., использовался 2,5 дня. Сумма амортизационных отчислений равна:

А2 = 2,5*3500* 0,0003425 = 2.99 руб.

Расходы по эксплуатации оборудования

|

Вид оборудова- ния |

Время использо-вания, часы |

Амортиза- ционные отчисления, руб. |

Электоэнер- гия, руб. |

Затраты на обслу- живание руб. |

Суммарные затраты на эксплуата- цию, руб. |

|

|

Компьютер |

224 |

191,8 |

257,7 |

25 |

474.5 |

|

|

Принтер |

20 |

2,99 |

23 |

10 |

35,99 |

|

|

Итого |

510.49 |

|||||

Общехозяйственные расходы составляют 75% от затрат на оплату труда разработчиков:

2472,96*0,75 =1854,72 руб.

Прочие расходы составляют 10% от затрат на оплату труда разработчиков:

2472,96*0,1 = 247,30 руб.

Себестоимость разработки

|

Наименование статьи расходов |

Сумма, руб. |

|

Материальные затраты |

1130 |

|

Затраты на оплату труда разработчика |

2472,96 |

|

Отчисления на страхование |

786,05 |

|

Расходы по эксплуатации оборудования |

510,49 |

|

Общехозяйственные расходы |

1854,72 |

|

Прочие расходы |

247,30 |

|

Всего |

7001,52 |

Метод безубыточности

Цена программного продукта определяется следующим образом: цена разработки программы + 100% с прибыли от эксплуатации программы.

Отсюда получим цену для одного потребителя:

7001,52 + 7001,52 = 14003,04 руб

Цена программного продукта, рассчитанная методом безубыточности, является наиболее приемлемой как для потребителя, так и для производителя. Для потребителя она оптимальна потому, что является невысокой

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.