затрат на единицу продукции (Bi) и суммы постоянных расходов на весь выпуск продукции (А):

![]() . (1)

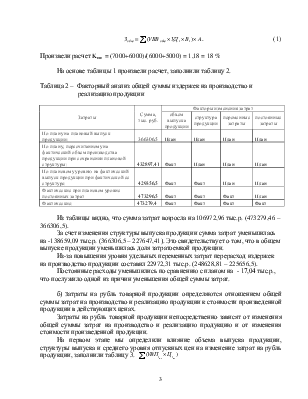

. (1)

Произвели расчет Kmn = (7000+6000)/(6000+5000) = 1,18 = 18 %

На основе таблицы 1 произвели расчет, заполнили таблицу 2.

Таблица 2 – Факторный анализ общей суммы издержек на производство и реализацию продукции

|

Затраты |

Сумма, тыс. руб. |

Факторы изменения затрат |

|||||

|

объем выпуска продукции |

структура продукции |

переменные затраты |

постоянные затраты |

||||

|

По плану на плановый выпуск продукции: |

366306,5 |

План |

План |

План |

План |

||

|

По плану, пересчитанному на фактический объем производства продукции при сохранении плановой структуры: |

432897,41 |

Факт |

План |

План |

План |

||

|

По плановому уровню на фактический выпуск продукции при фактической ее структуре: |

429356,5 |

Факт |

Факт |

План |

План |

||

|

Фактические при плановом уровне постоянных затрат |

473296,5 |

Факт |

Факт |

Факт |

План |

||

|

Фактические: |

473279,4 |

Факт |

Факт |

Факт |

Факт |

||

Из таблицы видно, что сумма затрат возросла на 106972,96 тыс.р. (473279,46 –366306,5).

За счет изменения структуры выпуска продукции сумма затрат уменьшилась на -138659,09 тыс.р. (366306,5 – 227647,41). Это свидетельствует о том, что в общем выпуске продукции уменьшилась доля затратоемкой продукции.

Из-за повышения уровня удельных переменных затрат перерасход издержек на производство продукции составил 22972,31 тыс.р. (248628,81 – 225656,5).

Постоянные расходы уменьшились по сравнению с планом на - 17,04 тыс.р., что послужило одной из причин уменьшения общей суммы затрат.

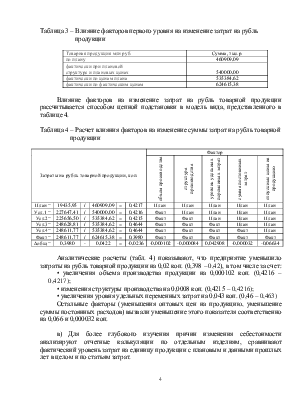

б)Затраты на рубль товарной продукции определяются отношением общей суммы затрат на производство и реализацию продукции к стоимости произведенной продукции в действующих ценах.

Затраты на рубль товарной продукции непосредственно зависят от изменения общей суммы затрат на производство и реализацию продукцию и от изменения стоимости произведенной продукции.

На первом этапе мы определили влияние объема выпуска продукции, структуры выпуска и среднего уровня отпускных цен на изменение затрат на рубль продукции, заполнили таблицу 3.

Таблица 3 – Влияние факторов первого уровня на изменение затрат на рубль продукции

|

Товарная продукция млн руб. |

Сумма, тыс.р. |

|

по плану |

460909,09 |

|

фактически при плановой структуре и плановых ценах |

540000,00 |

|

фактически по ценам плана |

535384,62 |

|

фактически по фактическим ценам |

624615,38 |

Влияние факторов на изменение затрат на рубль товарной продукции рассчитывается способом цепной подстановки в модель вида, представленного в таблице 4.

Таблица 4 – Расчет влияния факторов на изменение суммы затрат на рубль товарной продукции

|

Затраты на рубль товарной продукции, коп. |

Фактор |

|||||||||

|

объем производства |

структура производства |

уровень удельных переменных затрат |

сумма постоянных затрат |

отпускные цены на продукцию |

||||||

|

План = |

19435,95 |

/ |

460909,09 |

= |

0,4217 |

План |

План |

План |

План |

План |

|

Усл.1 = |

227647,41 |

/ |

540000,00 |

= |

0,4216 |

Факт |

План |

План |

План |

План |

|

Усл.2= |

225656,50 |

/ |

535384,62 |

= |

0,4215 |

Факт |

Факт |

План |

План |

План |

|

Усл.3= |

248628,81 |

/ |

535384,62 |

= |

0,4644 |

Факт |

Факт |

Факт |

План |

План |

|

Усл.4= |

248611,77 |

/ |

535384,62 |

= |

0,4644 |

Факт |

Факт |

Факт |

Факт |

План |

|

Факт = |

248611,77 |

/ |

624615,38 |

= |

0,3980 |

Факт |

Факт |

Факт |

Факт |

Факт |

|

Δобщ = |

0,3980 |

- |

0,0422 |

= |

-0,0236 |

-0,000102 |

-0,000084 |

0,042908 |

-0,000032 |

-0,06634 |

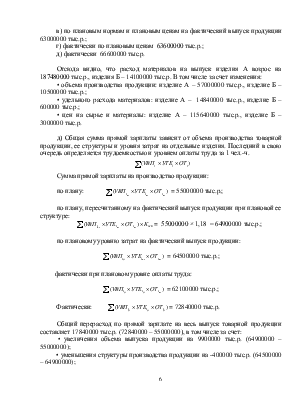

Аналитические расчеты (табл. 4) показывают, что предприятие уменьшило затраты на рубль товарной продукции на 0,02 коп. (0,398 – 0,42), в том числе за счет:

• увеличения объема производства продукции на 0,000102 коп. (0,4216 – 0,4217);

• изменения структуры производства на 0,0008 коп. (0,4215 – 0,4216);

• увеличения уровня удельных переменных затрат на 0,043 коп. (0,46 – 0,463)

Остальные факторы (уменьшения оптовых цен на продукцию, уменьшение суммы постоянных расходов) вызвали уменьшение этого показателя соответственно на 0,066 и 0,000032 коп.

в) Для более глубокого изучения причин изменения себестоимости анализируют отчетные калькуляции по отдельным изделиям, сравнивают фактический уровень затрат на единицу продукции с плановым и данными прошлых лет в целом и по статьям затрат.

Влияние факторов первого порядка на изменение уровня себестоимости единицы продукции изучают с помощью факторной модели вида:

|

Для изделия А: Для изделия Б:

|

|

51,008 12,0512

|

|

51,007 12,0513

51,0047 12,0511

|

|

56,0047 13,54

Общее изменение себестоимости единицы продукции А составляет 4,9965 тыс.р., продукции Б – 1,4896 тыс.р. В том числе за счет изменения:

• объема производства продукции на: продукт А – 0,0012 тыс.р., продукт Б – 0,00025 тыс.р.;

• суммы постоянных затрат на: А – 0,0023 тыс.р., продукт Б – 0,00025 тыс.р.;

• суммы удельных переменных затрат на: продукт А – 5 тыс.р., продукт Б – 1,49 тыс.р.

г) Общая сумма затрат на сырье и материалы зависит от объема

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.