3. НАПРАВЛЕНИЯ СОВЕРШЕНСТВОВАНИЯ РАБОТЫ ОТДЕЛЕНИЯ ОАО "БЕЛАГРОПРОМБАНК" №434 Г. ПОСТАВЫ С ПОРТФЕЛЕМ КРЕДИТОВ КЛИЕНТАМ

3.1. Применение матричного подхода теории стратегического маркетинга при оценке качества сформированного портфеля в отделении

В настоящее время в отделении ОАО «Белагропромбанк» №434 г. Поставы ведущий экономист отдела кредитования субъектов хозяйствования проводит анализ кредитного портфеля следующим образом:

1. По краткосрочным кредитам составляется план выдачи на месяц, план гашения в пределах имеющихся ресурсов, в случае осуществления непредвиденных кредитных вложений в текущую деятельность отделением высылаются заявки на возможность предоставления средств филиалом ОАО «Белагропромбанк» Витебского областного управления. Ежемесячно определяется выходная задолженность в пределах доведенных параметров из Витебского филиала осуществления кредитных вложений в текущую деятельность.

2. По долгосрочным кредитам проводится анализ кредитования жилья на селе согласно плана его финансирования за счет централизованных ресурсов.

3. Ежемесячно проводится анализ кредитного портфеля физических лиц на основе установленных лимитов выдачи данных кредитов.

Начальник отдела кредитования субъектов хозяйствования ежемесячно отправляет составленный отчет, приведенный в приложении 4, по электронной почте филиалу ОАО «Белагропромбанк» Витебского областного управления.

Таким образом, проводимый работниками кредитной службы отделения ОАО «Белагропромбанк» №434 г. Поставы анализ осуществляемых кредитных вложений недостаточен для оценки их доходности и рискованности, а также для принятия необходимых мер по улучшению качества портфеля кредитов.

В целях совершенствования анализа кредитного портфеля, проводимого отделением ОАО «Белагропромбанк» №434 г. Поставы, можно предложить использовать алгоритм формирования портфеля и его оптимизации, основанный на теории Г. Марковица, концепциях, развитых в работах У. Шарпа, Г. Александера, Дж. Бэйли, а также на технологии матричного подхода, используемой при разработке маркетинговых стратегий, исходя из принятой банком стратегии развития.

При построении алгоритма формирования портфеля как определенной модели учитываются следующие ограничения:

· банк производит оценку портфеля, основываясь на ожидаемых доходностях и их стандартных отклонениях (рисках) за период вложения средств в активы;

· при выборе между портфелями банк предпочтет тот, который при прочих равных условиях дает наибольшую доходность;

· при выборе между портфелями банк предпочтет тот, который при прочих равных условиях имеет меньший совокупный риск;

· банк имеет право вложения ресурсов в активы по своему усмотрению, в зависимости от целей и стратегии банка;

· существует безрисковая процентная ставка, по которой банк может формировать портфель;

· для всех банков период вложения средств одинаков;

· безрисковая процентная ставка едина для всех банков;

· банки одинаково оценивают ожидаемые доходности и риск.

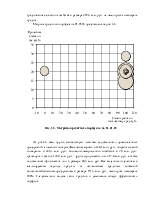

Данная методика, а также применение среднегеометрического индекса

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.