4. Экономический раздел

4.1. Обзор рынка пивоваренной продукции

К числу конкурентных рынков, характеризующихся широким ассортиментом и высоким качеством товаров по доступным ценам, относится рынок пива, который в настоящее время находится в стадии оживления и роста [17]. Этому способствуют многие факторы: большое количество предприятий - изготовителей; достаточно большой объем и широкий ассортимент представленной на рынке продукции отечественного и зарубежного производства; возможность взаимозаменяемости пива одних наименований другими в силу близких значений основных потребительских характеристик и цен; обширная розничная сеть, через которую осуществляется реализация товаров потребителям.

Пивоваренные компании связывает как профессиональное единство и партнерство, так и соперничество, вызванное необходимостью вести конкурентную борьбу за рынки. По данным Р.А. Фатхутдинова [16], в условиях жесткой локальной и глобальной конкурентной борьбы за предпочтения потребителей, за прочное место на рынке главным является повышение качества товаров на основе прогнозирования структуры рынка.

Большое число производителей и альтернативных товаров способствует эффективному использованию всех преимуществ конкуренции: наблюдается увеличение качества товара и расширение ассортимента при относительно стабильной цене напитков.

Многие зарубежные производители рассматривают Россию как перспективный рынок сбыта, а крупные отечественные производители пивоваренной отрасли в качестве резерва рассматривают регионы [17]. Это затрагивает интересы местных производителей, которым трудно противостоять не только мировым гигантам отрасли, но икрупным отечественным производителям.

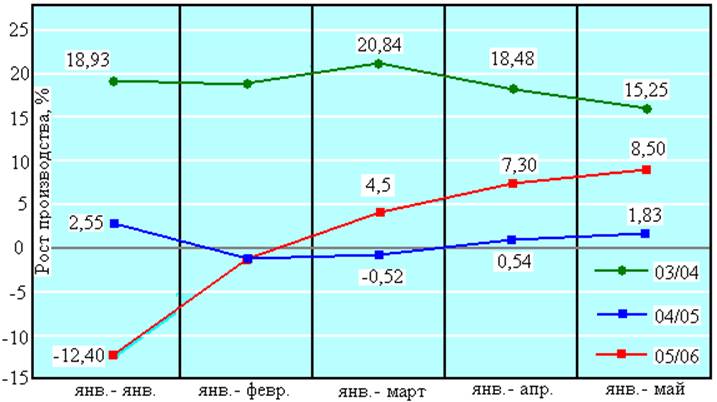

По данным Федеральной службы государственной статистики [1], в 2005 году в России было произведено 892 млн. дал пива (6,0 % роста относительно 2004 года). С экономической точки зрения начало 2005 года было одним из самых слабых за все предыдущие годы. Это дало повод аналитикам говорить о практически полном насыщении рынка и о весьма умеренных темпах его дальнейшего роста. Вместе с тем динамика первых месяцев 2006 года стала очередной неожиданностью даже для специалистов. Очень холодная зима почти на всей территории России крайне негативно сказалась на экономических показателях пивоваренной отрасли в первые месяцы 2006 года; так, в январе падение производства по сравнению с аналогичным периодом предыдущего года составило 12,4 % [1]. Такого "низкого" старта в начале года отрасль не показывала с советских времен. В феврале положение стабилизировалось, и показатели отрасли сравнялись с аналогичным периодом прошлого года. В последующие месяцы возобладала тенденция к увеличению темпов роста производства: за январь-апрель 2006 года они выросли на 19,7 %. Это было связано, с одной стороны, с восстановлением уровня выпуска продукции в отрасли после спада в январе-феврале 2006 года, а с другой стороны, с увеличением активности основных игроков на рынке. Сравнительная характеристика динамики роста производства пива представлена на рис. 1.

Рис. 1. Сравнительная характеристика динамики роста производства пива за январь – май 2004 – 2006 годов (рассматриваемый отчетный период 2006 года

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.