Финансы организаций

1. Экономическое содержание и источники финансирования основного капитала организаций.

1. Основные средства: понятие, состав, структура и оценка.

В соответствии с требования бух.учета к объектам ОС относятся активы, которые должны отвечать одновременно 4 условиям:

1.использоваться в основном производстве либо для управленческих целей

2.срок полезного использования объекта должен превышать 12 месяцев

3.не предполагается дальнейшая перепродажа объекта

4.способность приносить экономические выгоды или доход в будущем.

Сроком полезного использования является период времени, в течение, которого объект ОС может приносить доход. Срок ПИ устанавливается в момент принятия ОС к бух.учету.

Срок определяется:

- исходя из ожидаемого срока использования объекта в соответствии с ожидаемой производительностью и мощностью (технические паспорта).

- из ожидаемого физического износа и системы проведения ремонта (классификация объектов ОС).

- исходя из нормативно-правовых ограничений по использованию объекта. (аренда).

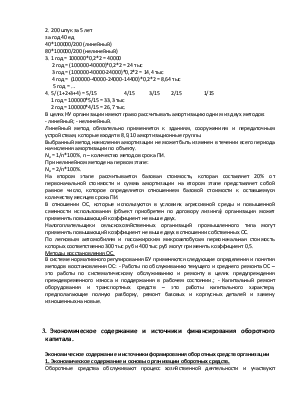

Рыночная цена определяется в соответствии со статьей 40 части 1 НК РФ.

Рыночная цена может быть определена следующими методами: 1. на основе информации, полученной из официальных источников (прайс-листы); 2. методом цены последующей реализации (единичные объекты); 3. затратным методом

Затратный метод используется при невозможности использования первых двух методов и в данном случае рыночная цена определяется как сума произведенных затрат и сумма обычная для данной отрасли прибыли.

Коммерческие организации могут изменить первоначальную стоимость ОС в случаях достройки, дооборудования, реконструкции и частичной ликвидации. Организация имеет право 1 раз в год переоценивать однородные группы ОС по текущей или восстановительной стоимости. Сумма дооценки объекта ОС, полученная в результате переоценки зачисляется в добавочный капитал.

2. Понятие НМА: их состав

Для целей БУ к НМА относятся те, которые одновременно отвечают 7 условиям: 1. отсутствие материально-вещественной структуры; 2. возможность идентификации и отделения от другого имущества; 3. использование для производства продукции или для управленческих нужд; 4. использование в течение длительного периода времени, превышающего 12 месяцев. Для целей БУ максимальный срок начисления амортизации – 20 лет, для налогового – 10 лет.; 5. не предполагается последующая перепродажа; 6. способность приносить экономические выгоды; 7. наличие документов, подтверждающих существование актива и исключительного права на результаты интеллектуальной деятельности (патенты, свидетельства, договор уступки, приобретения ).

В российской практике в составе НМА: - деловая репутация; - организационные расходы, связанные с образованием юр.лица.

Деловая репутация определяется в виде разницы между покупной ценой организации и стоимостью по бух.балансу всех активов и обязательств.

В мировой практике деловая репутация является общепринятой категорией, которая имеет близкие понятия, такие как авторитет, доверие и респектабельность.

Авторитет в деловых кругах зависит от всех показателей деятельности, начиная от главных производственных, заканчивая показателями политкорректности.

В прикладном или денежном плане репутация прямо пропорциональна капитализации и обратно пропорциональна финансовым рискам.

С учетом зарубежной практики по результатам тестовых опросов деловая репутация складывается: - качество товаров и услуг; - квалификация руководства; - лидерство в своей отрасли; - успех на российском и внешних рынках; - инвестиции в развитие

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.