Неслучайно в отношении затрат был сформулирован признак, что они непосредственно связаны с процессами производства. Хотя современные тенденции развития идеологии бизнеса таковы, что граница между производственной и непроизводственной деятельностью все более размывается. Ведь все затраты и расходы (их плановая часть) ведутся для достижения организацией какой-либо цели.

Дивергенция между расходами и затратами может возникать и в связи с тем, что для внешних целей оценка стоимости потребленного продукта может быть в другой величине. Дополнительные затраты не имеют аналогичных расходов.

Нейтральные расходы – расходы, которые не переносятся в учет затрат вообще, или переносятся в другой величине.

Калькуляционные затраты – затраты, которые или вообще не вызывают расходов (дополнительные затраты), или противопоставляются им в другой величине (другие затраты).

Расходы – это потребление стоимости в одном отчетном периоде, потеря ресурсов, всегда связанных с оттоком денежных средств (или уменьшением денежного потенциала), в отличие от затрат.

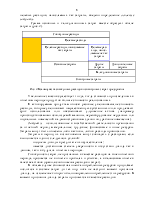

В разграничении расходов и затрат различают два шага (рис. 1).

|

Рис. 1. Соотношение расходов и затрат предприятия

Сначала необходимо выделить те расходы, которые связаны с нейтральными хозяйственными операциями, их и называют нейтральными расходами.

Разграничение нейтральных расходов и затрат проводится или на счетах бухучета, или в учете затрат по видам.

Также выделяют целевые расходы, которые возникают с достижением собственных задач предприятия. Целевые расходы имеют характер затрат, но несмотря на это, нужно второе разграничение от затрат (так называемое калькуляционное разграничение) Оно необходимо, когда в финансовой бухгалтерии расходы показываются в другой величине. Разница между целевыми расходами, которые не начисляются как затраты и соответствующим им калькуляционным затратам часто происходит через разное образование стоимости. Также могут быть затраты, которые вообще не вызывают выплат и поэтому в финансовой бухгалтерии не вызывающие расходов – альтернативные затраты. Таким образом возникают дополнительные (к целевым расходам) затраты, которые поэтому называются дополнительными затратами. Для целевых расходов, начисляемых как затраты, введено определение основные затраты.

Сумма основных и калькуляционных затрат вместе образуют общие затраты (рис. 2).

|

Рис. 2. Взаимоувязка совокупных расходов и совокупных затрат предприятия

Увеличение запасов существует тогда, когда стоимость произведенных в отчетном периоде продуктов больше стоимости реализованных.

К активируемым продуктам относят разовые, увеличивающие стоимость расходы, которые увеличивают имущественную субстанцию и/или продлевают срок использования или обеспечивают улучшение актива (например

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.