анализируемого периода уставной капитал исследуемого предприятия составляет 6,02% общей величины источников формирования имущества, то к концу отчетного периода на уставной капитал приходится лишь 4,44%.

Нераспределенная прибыль исследуемого предприятия за анализируемый период увеличивается с 127 тысяч рублей до 43 тысяч рублей или на 16 тысяч рублей что составляет 59,26%. Удельный вес в источниках формирования имущества предприятия за анализируемый период также увеличивается на 2,85% и составляет 19,11% в конце отчетного периода против 16,27% в начале отчетного периода.

2.3 Анализ финансовой устойчивости БПО «Кооператор»

Деятельность хозяйствующего субъекта может быть охарактеризована с различных сторон, однако в наиболее общем случае ее можно представить как совокупность чередующихся притоков и оттоков денежных средств. Часть денежных потоков относится к характеристике деятельности предприятия с позиции краткосрочной перспективы, другая часть характеризует эту деятельность в долгосрочном аспекте.

Суть проблемы достаточно очевидна и предопределяется тем обстоятельством, что любое предприятие имеет множество источников финансирования. Выбирая их величину, состав и структуру предприятие одновременно приобретает определенные возможности и налагает на себя некоторые обязательства.

Финансовая устойчивость предприятия — это способность субъекта хозяйствования функционировать и развиваться, сохранять равновесие своих активов и пассивов в изменяющейся внутренней и внешней среде, гарантирующее его платежеспособность и инвестиционную привлекательность в долгосрочной перспективе в границах допустимого уровня риска.

Устойчивое финансовое состояние достигается при достаточности собственного капитала, хорошем качестве активов, достаточном уровне рентабельности с учетом операционного и финансового риска, достаточности ликвидности, стабильных доходах и широких возможностях привлечения заемных средств.

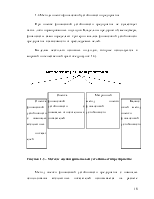

Таблица 2

Анализ абсолютных показателей финансовой устойчивости

БПО «Кооператор» за 2010 г.

|

Показатели |

Порядок расчёта |

Обозначения |

На начало 2010 г. |

На конец 2010 г. |

Измене-ние, (+,-) |

Темп изменения, % |

|

|

1. Источники формирования собственных средств |

3 раздел Пассива баланса + 650 строка + 640 строка |

СК |

37,00 |

53,00 |

16,00 |

143,24 |

|

|

2. Внеоборотные активы |

1 раздел Актива баланса + 230 строка |

ВА |

64,00 |

62,00 |

-2,00 |

96,88 |

|

|

3. Наличие собственных оборотных средств |

СК-ВА |

СОС |

-27,00 |

-9,00 |

18,00 |

33,33 |

|

|

4. Долгосрочные кредиты и займы |

4 раздел Пассива баланса |

ДО |

0,00 |

0,00 |

0,00 |

0,00 |

|

|

5. Наличие собственных и долгосрочных заёмных средств |

СОС+ДО |

СД |

-27,00 |

-9,00 |

18,00 |

33,33 |

|

|

6. Краткосроч-ные кредиты и займы |

610 строка |

КЗС |

0,00 |

0,00 |

0,00 |

0,00 |

|

|

7. Общая величина источников формирования запасов |

СД+КЗС |

ИО |

-27,00 |

-9,00 |

18,00 |

33,33 |

|

|

8. Запасы |

210 строка + 220 строка |

З |

97,00 |

146,00 |

49,00 |

150,52 |

|

|

9. Излишек (недостаток) собственных оборотных средств |

СОС-З |

ΔСОС |

-124,00 |

-155,00 |

-31,00 |

125,00 |

|

|

10. Излишек (недостаток) собственных и долгосрочных заёмных средств |

СД-З |

ΔСД |

-124,00 |

-155,00 |

-31,00 |

125,00 |

|

|

11. Излишек (недостаток) общей величины источников |

ИО-З |

ΔИО |

-124,00 |

-155,00 |

-31,00 |

125,00 |

|

Оценивая финансовую устойчивость исследуемого предприятия БПО «Кооператор» на основе абсолютных показателей финансовой устойчивости можно сделать следующие выводы: исследуемое предприятие находится в критическом финансовом состоянии. Такое заключение было сделано на основе следующих выводов:

Запасы и затраты не покрываются не только за счет собственных оборотных средств, но на покрытие затрат и запасов не хватает даже привлеченных краткосрочных средств. Недостаток общей величины источников формирования запасов составляет 124 тысячи рублей на начало года, кроме того, к концу отчетного периода она еще увеличивается до 155 тысяч

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.