Тема выпускной квалификационной работы: «Политика управления оборотным капиталом организации (на материалах ПБО «Кооператор» г. Братска).

Управление финансированием оборотных активов предприятия подчинено целям обеспечения необходимой потребности в них соответствующими источниками финансирования. целью работы является разработка рекомендаций по совершенствованию финансирования оборотных активов БПО «Кооператор», котор. занимается …….

Структуру органов управления и контроля потребительским обществом можно представить в виде схемы (Приложение №1).

Для достижения поставленной цели в работе

Этапы политики финансирования (табл. )

Для того чтобы наиболее выявить сильные и слаб. Стороны ФХД, в работе проведена оценка ФСО, в процессе которого было выявлено, что п\ссособн…… (табл), финн. Устойчивость….. (табл), эффективность деятельности ….. (табл). Все это свидетельствует о несоответствии политики упр. Тек. А. и тек. Пассивами.

Табл. Сильные и слабые стороны

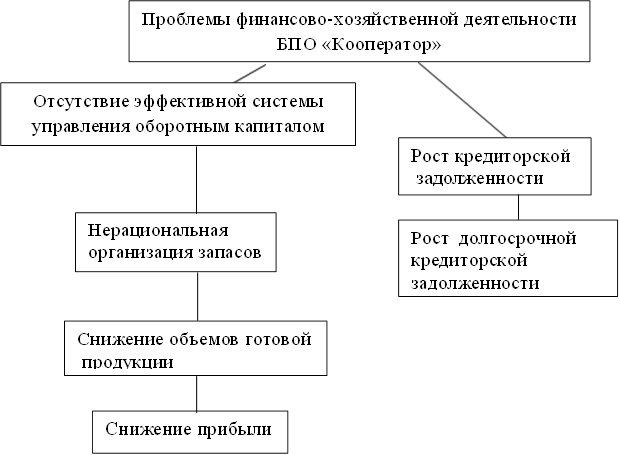

По результатам анализа были выявлены проблемы ФХД, которые представлены на стр. ??? РМ.

|

Рис. 2.2 – Дерево проблем БПО «Кооператор»

Основной проблемой неэффективной финансово-хозяйственной деятельности БПО «Кооператор» является отсутствие эффективной системы управления оборотным капиталом средствами, на предприятии нерационально организованы запасы. И как следствие наблюдается снижение прибыли, снижение объемов готовой продукции, а также рост кредиторской задолженности, вследствие чего предприятие теряет свою прибыль и находится в состоянии финансовой неустойчивости.

3. Для совершенствования политики финансирования об. активов:

- следить за соотношением дебиторской и кредиторской задолженности. Значительное превышение дебиторской задолженности над кредиторской создает угрозу финансовой устойчивости организации, приводит к необходимости привлечения дополнительных источников финансирования;

- контролировать состояние расчетов по просроченным задолженностям;

- ориентироваться на увеличение количества заказчиков.

Для эффективного выхода из нынешнего состояния и ликвидации нежелательных последствий необходимо предпринять следующие меры:

1. Снижение дебиторской задолженности и продолжительности ее оборота.

2. Снижение просроченной задолженности в составе дебиторской задолженности.

3. Балансирование дебиторской и кредиторской задолженности.

4. Избавление от непрофильных и неиспользуемых активов.

Для уменьшения дебиторской задолженности необходимо провести следующие меры:

- Создание системы штрафов за не своевременную оплату работ;

- Рассмотрения возможностей продажи дебиторской задолженности своему банку (факторинговая операция) или кредиторам;

- Рассмотрения отношений с клиентами, их финансового состояния с точки зрения возникновения возможных рисков, связанных с непогашением дебиторской задолженности.

[Ю1] Для формирования необходимого объема и состава оборотных активов, рационализации и оптимизации структуры источников их финансирования, предприятию необходимо планировать политику управления и финансирования оборотных активов. БПО «Кооператор» не планирует формирование и использование оборотных активов, подходы и способы их финансирования.

Построим прогноз на следующий год. Для этого разработаем политику управления и финансирования оборотными активами.

Формирование политики управления оборотными активами включает следующие этапы:

Для начала необходимо провести анализ оборотных активов в предшествующем периоде, что было осуществлено во второй главе дипломной работы.

Затем необходимо определить подход к формированию оборотных активов предприятия. БПО «Кооператор» придерживается агрессивного подхода, минимизирует все формы страховых резервов по отдельным видам оборотных активов.

На третьем этапе производится оптимизация объема оборотных активов. Продолжительность производственного цикла сократилась, что свидетельствует о сокращении периода выполнения работ, на предприятии стали быстрее выполнять заказы клиентов. А для сокращения продолжительности финансового цикла необходимо провести меры по сокращению дебиторской задолженности. Основной проблемой предприятия является значительная доля дебиторской задолженности. На предприятии нет эффективной системы расчетов с дебиторами. Условия для работы с клиентами разрабатываются индивидуально. Хотя БПО «Кооператор» работает в основном с предоплатой. В основном полученные авансы составляют 15-50% от общей суммы планируемых работ. Отсрочки так же рассчитываются для каждого клиента отдельно. Величина аванса и продолжительность отсрочек зависят от объемов и сроков работ, и репутации клиента. Очень часто при выплате не в срок БПО «Кооператор» не взимает пенни и штрафы со своих клиентов. И не отслеживают сроков погашения задолженности.

На четвертом этапе необходимо оптимизировать соотношение постоянной и переменной частей оборотных активов. Данных о помесячной динамики уровня оборотных активов нет, и построить график «сезонной волны» нет возможности.

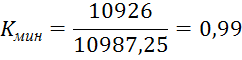

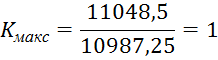

По данным за три года определим средние значения оборотных активов (табл. 3.1):

Таблица 3.1

Средние значения оборотных активов, тыс. руб.

|

Показатель |

2009 г. |

2010 г. |

2011 г. |

|

ОАср |

- |

10926 |

11048,5 |

|

ОАср за три года |

10987,25 |

||

Рассчитаем коэффициенты неравномерности (минимального и максимального уровня) оборотных активов:

Далее определим сумму постоянной части оборотных активов:

![]()

Рассчитаем максимальную и среднюю сумму переменной части

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.