производственную мощность за анализируемый период так же снижается с 0,0119 рублей до 0,012 рублей или 1,4%.

Таким образом, в целом можно сделать вывод, что основные средства исследуемого предприятия, используются недостаточно продуктивно, что подтверждает рассчитанный ранее показатель фондоотдачи.

Для устранения негативных тенденций исследуемому предприятию рекомендуется, во-первых выявить неиспользуемые основные средства данного предприятия, во-вторых значительно улучшить ситуацию может введение новой техники и технологии.

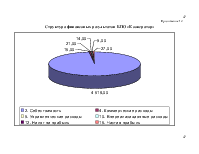

3. Оценка финансового состояния организации

3.1. Общая оценка финансового состояния предприятия

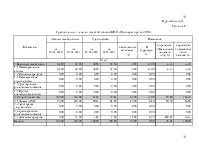

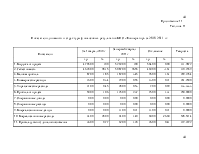

Для общей оценки финансового состояния исследуемого предприятия построим сравнительно аналитический баланс (Приложение 6).

В 1920-х годах один из создателей балансоведения Н. А. Блатов рекомендовал исследовать структуру и динамику финансового состояния предприятия при помощи сравнительного аналитического баланса. Сравнительный аналитический баланс получается из исходного баланса путем дополнения его показателями структуры, динамики и структурной динамики вложений и источников средств предприятия за отчетный период.

Обязательными показателями сравнительного аналитического баланса являются: абсолютные величины по статьям исходного отчетного баланса на начало и конец периода; удельные веса статей баланса в валюте баланса на начало и конец периода; изменения в абсолютных величинах; изменения в удельных весах; изменения в % к величинам на начало периода (темп прироста статьи баланса); изменения в % к изменениям валюты баланса (темп прироста структурных изменений — показатель динамики структурных изменений); цена одного процента роста валюты баланса и каждой статьи — отношение величины абсолютного изменения к проценту абсолютного изменения на начало периода.

Сравнительный аналитический баланс замечателен тем, что он сводит воедино и систематизирует те расчеты и прикидки, которые обычно осуществляет любой аналитик при первоначальном ознакомлении с балансом.

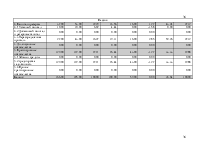

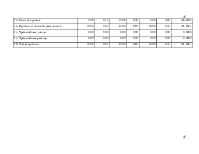

Как видно по данным таблицы 6 общая величина имущества исследуемого предприятия за анализируемый период увеличилась на 59 тысячу рублей или 35,64%. Имущество исследуемого предприятии представлено как внеоборотными так и оборотными активами.

Наибольшую величину в имуществе исследуемого предприятия занимают оборотные активы предприятия, которые составляют 102 и 164 тысячи рублей в начале и конце отчетного периода соответственно. Наибольшую величину оборотных активов исследуемого предприятия занимают запасы и НДС, конторы за отчетный период увеличиваются

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.