Методика визначення витрат зверху «вниз» заснована на розрахунку загальних витрат на проект або етап. Звичайно ця методика може використовуватися при обмеженні проекту по бюджету або в поєднанні з методом оцінки за аналогами. Описані методи визначення вартості можна застосовувати як для проекту в цілому, так і для окремих його завдань.

Слід зазначити, що загальна вартість проекту складається з фіксованої вартості ресурсів і завдань, а також вартості призначень, яка, у свою чергу, визначається ставками ресурсу, трудовитратами і вартістю використання ресурсу. Для кожного ресурсу проекту можна визначити вартість його використання в проекті: почасову ставку або вартість за використання. Вартість призначення визначається вартістю ресурсу, помноженою на тривалість призначення (при почасовій ставці), або фіксованою вартістю ресурсу. При створенні призначення MS Project визначає його вартість і вартість завдання, складаючи вартість всіх її призначень і додаючи до них фіксовану вартість завдання, якщо вона вказана. Сумарна вартість завдань визначає вартість проекту в цілому.

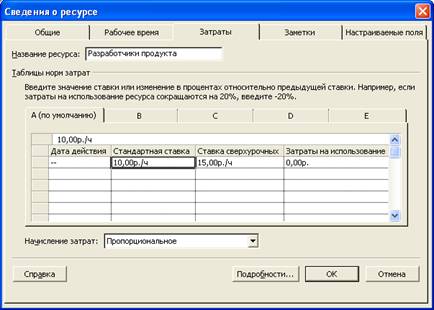

Вартість використання ресурсу визначається на вкладці Costs (Витрати) в діалоговому вікні відомостей про ресурс (рис. 23). На цій вкладці в розділі Cost rate table (Таблиці норм витрат) розташовані п'ять таблиць норм витрат з однаковою структурою, перемикатися між якими можна за допомогою вкладок А, В, З, D і Е.

Рис. 23. Визначення норм витрат ресурсу проекту

У таблиці можна визначити стандартну ставку ресурсу, ставку за наднормову роботу і вартість його використання. Перша указується в колонці Standard Rate (Стандартна ставка), друга — в колонці Overtime Rate (Ставка наднормових), а третя — в колонці Per Use Cost (Витрати на використання). Ставки вводяться у форматі число/одиниця часу.

Якщо ставка ресурсу (наприклад, зарплата або платня за оренду матеріального ресурсу) змінюється під час виконання проекту, тоді в таблиці необхідно змінити значення в колонці Effective Date (Дата дії). У ній можна вказати дату, починаючи з якої дійсні параметри оплати вибраного ресурсу, вказані в одному ряду з нею. Ставки, вказані в першому ряду таблиці, діють з дня початку проекту, тому поле Effective Date (Дата дії) в ньому заповнити не можна. У другому і далі рядах таблиці можна указувати ставки як в числовому вигляді, так і в процентному відношенні від ставок в ряду вище. Ставки визначають вартість використання ресурсу залежно від витраченого їм часу. Витрати ж на використання не залежать від часу, витраченого ресурсом на виконання завдання.

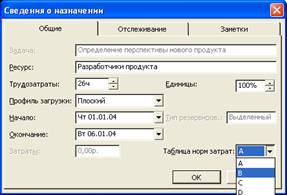

При створенні призначення ресурсу його вартість визначається автоматично шляхом множення ставки ресурсу на трудовитрати і збільшенням до результату множення витрат на використання ресурсу. При цьому дані про ставку ресурсу беруться з таблиці норм витрат за умовчанням (таблиця А). Змінити вартість призначення можна, лише вказавши іншу таблицю норм витрат для потрібного ресурсу. Таблиця норм витрат указується в діалоговому вікні відомостей про призначення, що викликається клацанням на назві призначення в представленні Task Usage (Використання завдань). Для вибору норми використовується список Cost rate table (Таблиця норм витрат) (рис. 24).

Рис. 24. Визначення таблиці норм витрат для призначення

Вартість всього завдання складається з сумарної вартості призначень і його фіксованих витрат. Фіксовані витрати (Fixed Cost) на завдання це витрати, не зв'язані з використанням проектних ресурсів. Для введення фіксованих витрат використовується поле Fixed Cost (Фіксовані витрати) в таблиці Cost (Витрати) в будь-якому з уявлень для роботи із завданнями. У тих випадках, коли завдання мають фіксовану вартість незалежно від числа задіяних в них ресурсів і їх ставок, тоді необхідно просто вказати значення фіксованих витрати щодо завдання (рис. 25).

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.