![]() , (6.3)

, (6.3)

![]() .

.

Після розробки та впровадження пінч – технологій були отримані нові значення гарячих та холодних утиліт, 41,051 МВт та 41,563 МВт відповідно.

Зробимо перерахунок вартостей енергії згідно формул (6.1), (6.2):

![]() ,

,

![]() .

.

Загальні річні витрати на енергоносії складатимуть:

![]() .

.

Розрахуємо суму економії за рік:

![]() , (6.4)

, (6.4)

![]() грн.

грн.

6.3 Розрахунок капітальних витрат підприємства

Склад капітальних вкладень підприємства:

- витрати на розробку проекту;

- витрати на придбання теплообмінників;

- витрати на встановлення теплообмінників;

Для розрахунку капітальних витрат , скористуємося формулою

![]() , (6.5)

, (6.5)

де ![]() – вартість

теплообмінника (встановлення + придбання);

– вартість

теплообмінника (встановлення + придбання);

![]() –

загальна вартість встановлення, постійна

43200

грн.;

–

загальна вартість встановлення, постійна

43200

грн.;

![]() – площа

теплообмінника;

– площа

теплообмінника;

![]() – вартість

квадратного метра , що залежить від величини площі:

– вартість

квадратного метра , що залежить від величини площі:

до 3м2 – 5040 грн.;

3-5м2 – 4500 грн.;

більше 5м2 – 4050 грн.

Данні по необхідним теплообмінникам наведені у таблиці 6.1

Розрахуємо вартість кожного теплообмінника згідно формули (6.5):

![]() грн,

грн,

![]() грн,

грн,

![]() грн,

грн,

![]() грн.

грн.

Таблиця 6.1 – Специфікація необхідного устаткування

|

Назва теплообмінника |

Кількість, шт |

Площа, м2 |

|

Т1 |

1 |

13,4 |

|

Т2 |

1 |

120,0 |

|

Т3 |

1 |

26,6 |

|

Т4 |

1 |

14,9 |

Розрахуємо загальну вартість теплообмінників:

![]() , (6.6)

, (6.6)

![]() .

.

Капітальні витрати при впровадженні проекту:

![]() .

.

6.4 Розрахунок річних експлуатаційних витрат

Розрахунок річних витрат при експлуатації системи проводиться по укрупнених нормативах в розрізі наступних складових:

1. Амортизація за 15 % від суми капітальних витрат підприємства:

![]() , (6.7)

, (6.7)

![]() грн.

грн.

2. Витрати на поточний ремонт ЗР – 10 % від загальної вартості обладнання:

![]() , (6.8)

, (6.8)

![]() .

.

3. Інші витрати ![]() – 5 % від витрат на

обладнання:

– 5 % від витрат на

обладнання:

![]() , (6.9)

, (6.9)

![]() .

.

Загальна сума річних витрат експлуатації установки:

![]() , (6.10)

, (6.10)

![]() .

.

6.5 Фінансові результати впровадження системи і її економічна ефективність

Якщо при впровадженні пінч – системи не змінюється об'єм виробництва продукції і її ціна, то вся одержана річна економія витрат (з урахуванням додаткових витрат по експлуатації пінч – системи) призводить до відповідного приросту річної суми балансового прибутку підприємства, що можна розглядати як основний фінансовий результат впровадження системи. Таким чином, річний приріст балансового прибутку підприємства:

![]() , (6.11)

, (6.11)

![]() .

.

де ![]() – сумарна річна

економія витрат за рахунок всіх чинників;

– сумарна річна

економія витрат за рахунок всіх чинників;

![]() – річні витрати по

експлуатації пінч технологій.

– річні витрати по

експлуатації пінч технологій.

Оскільки балансовий прибуток оподатковується, для підприємства важливішим показником, що відображає результат впровадження пінч – системи, буде річний приріст чистого прибутку:

![]() , (6.12)

, (6.12)

![]() .

.

де ![]() – податок на прибуток;

– податок на прибуток;

![]() – процентна ставка

податку (в даний час складає 25%).

– процентна ставка

податку (в даний час складає 25%).

Річний приріст чистого прибутку, як остаточний фінансовий результат впровадження пінч – системи, є річним економічним ефектом від впровадження системи автоматизації хіміко-технологічного процесу.

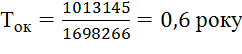

Основний показник економічної ефективності розробленої пінч - системи – термін окупності капітальних витрат, що показує, за скільки років разові капітальні вкладення окупляться за рахунок щорічного приросту чистого прибутку підприємства:

(6.13)

(6.13)

.

.

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.