рассчитать коэффициент восстановления платежеспособности:

Квост = (1,497+6/12*(1,497-1,523))/2= 0,742

Так как значение коэффициента меньше 1, то у организации нет возможности восстановить свою платежеспособность в ближайшие шесть месяцев. Предприятию необходимо изменить систему управления ресурсами и обязательствами.

Значения коэффициентов текущей ликвидности удовлетворяют нормативным требованиям, но на конец периода по сравнению со значениями на начало периода снизились, то есть, необходимо рассчитать коэффициент утраты платежеспособности:

Кутр = (1,497+3/12*(1,497-1,523))/2= 0,745

Значение меньше 1, следовательно, организация может утратить свою платежеспособность в течение трех месяцев после даты составления баланса.

2.5 Методики прогнозирования банкротства предприятия

1. Система показателей Бивера для оценки финансового состояния с целью диагностики банкротства

Для диагностики банкротства предполагает использовать показатели, представленные в таблице 2.5.1, и сопоставление их с нормативными значениями Бивера. Расчет показателей производится на конец 2009 года.

Таблица 2.5.1 – Диагностика банкротства.

|

№ п./п. |

Показатель |

Рассчитанное значение |

Нормативное значение |

||

|

Группа 1 (благоприятная ситуация) |

Группа 2 (за 5 лет до банкротства) |

Группа 3 (за год до банкротства) |

|||

|

1 |

Коэффициент Бивера. |

0,491 |

[0,4-0,45] |

[0,17-0,4) |

-0,15 |

|

2 |

Коэффициент текущей ликвидности. |

1,497 |

≤3,2 |

≤2 |

≤1 |

|

3 |

Экономическая рентабельность. |

0,022 |

[0,06-0,08] |

(0,04-0,06) |

-0,22 |

|

4 |

Доля заемного капитала в общих источниках финансирования. |

0,050 |

≤0,37 |

(0,37-0,5] |

(0,5-0,8] |

|

5 |

Коэффициент покрытия активов собственными оборотными средствами. |

-0,032 |

≥0,4 |

[0,3-0,4) |

[0,06-0,3) |

В результате диагностики банкротства по системе показателей Бивера, можно сделать вывод, что предприятие находится за 5 лет до банкротства.

2. Двухфакторная модель банкротства

Основными факторами, влияющими на уровень банкротства в этой модели, являются показатель текущей ликвидности и показатель удельного веса заемных средств в активах. Расчет производится на конец 2009 года.

Z2 = 0,3877 + 1,0736*1,497 + 0,0579*0,049 = 1,9977

Таким образом, прогноз банкротства предприятия методом двухфакторной модели, показал, что существует высокая вероятность банкротства предприятия.

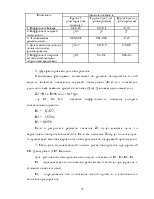

3. Методика количественной оценки риска банкротства предприятий Г.В. Давыдова и А.Ю. Беликов.

Расчет R-модели представлен в таблице 2.5.2.

Таблица 2.5.2 – Расчет R-модели.

|

Показатель |

Значение |

Весовой коэффициент |

Значение*весовой коэффициент |

|

К1 |

-0,032 |

8,38 |

-0,267 |

|

К2 |

0,100 |

1 |

0,100 |

|

К3 |

0,996 |

0,054 |

0,054 |

|

К4 |

0,022 |

0,63 |

0,014 |

|

R |

-0,099 |

Таким образом, значение R равно - 0,099.

В таблице 2.5.3 представлена вероятность банкротства предприятия исходя из рассчитанного значения R.

Таблица 2.5.3 – Вероятность банкротства ОАО «Комбинат Хлебопродуктов»

|

Значение |

Вероятность банкротства, % |

|

Меньше 0 |

Максимальная (90-100) |

|

0-0,18 |

Высокая (60-80) |

|

0,18-0,32 |

Средняя (35-50) |

|

0,32-0,42 |

Низкая (15-20) |

|

Больше 0,42 |

Минимальная (до 10) |

Диагностика банкротства предприятия по методике Г.В. Давыдова и А.Ю. Беликов, показала, что предприятие имеет максимальную вероятность банкротства – 90%-100%.

4. Методика количественной оценки риска банкротства предприятий Вишняков Я.Д., Колосов А.В., Шемякин В.Л.

Расчет Z-модели представлен в таблице 2.5.4.

Таблица 2.5.4 – Расчет Z-модели.

|

Показатель |

Значение |

Весовой коэффициент |

Значение*весовой коэффициент |

|

Х1 |

-0,042 |

0,830 |

-0,035 |

|

Х2 |

1,497 |

5,830 |

8,727 |

|

Х3 |

0,100 |

3,830 |

0,384 |

|

Х4 |

4,396 |

2,830 |

12,441 |

|

Х5 |

0,279 |

4,830 |

1,346 |

|

Х6 |

2,008 |

1,830 |

3,675 |

|

R |

26,538 |

Так как значение R составляет 26,538 и находится в интервале от 10 до 50, то предприятие ОАО «Комбината Хлебопродуктов» в «зоне неплатежеспособности». Это подтверждается и низким уровнем коэффициента обеспеченности предприятия собственными средствами Х1 = -0,042. Показатель общей платежеспособности Х5 так же имеет низкое значение, равное 0,279.

Таким образом, прогноз банкротства предприятия по методике Вишняков Я.Д., Колосов А.В., Шемякин В.Л., показал, что предприятие находится в зоне банкротства.

Проведя диагностику состояния банкротства предприятия различными методиками, результаты получились разными. Методика система показателей Бивера показала, что предприятие находится за 5 лет до банкротства. Двухфакторная модель и диагностика банкротства по методике Г.В. Давыдова и А.Ю. Беликов показали, что существует высокая вероятность банкротства. Методика Вишняков Я.Д., Колосов А.В., Шемякин В.Л., показала, что предприятие находится в зоне банкротства.

Предпочтительнее выбирать российские методики прогнозирования банкротства предприятия, так как они более адаптированы к российским рыночным условиям, чем западные.

Таким образом, можно сделать вывод, что ОАО «Комбината Хлебопродуктов» имеет высокую вероятность банкротства.

3 ВЫВОДЫ И ПРЕДЛОЖЕНИЯ ПО УЛУЧШЕНИЮ ФИНАНСОВОГО СОСТОЯНИЯ ОАО «КОМБИНАТА ХЛЕБОПРОДУКТОВ»

3.1 Вывод анализа ликвидности и платежеспособности ОАО «Комбината Хлебопродуктов»

Анализ ликвидности и платежеспособности ОАО «Комбината Хлебопродуктов» показал, что баланс предприятия на дату его составления является не ликвидным. Это связано, во-первых, с отсутствием в достаточном количестве денежных средств и краткосрочных финансовых

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.