Далее в форме документа необходимо выбрать

пункт меню «Действия» ® «Добавить» или нажать соответствующую кнопку ![]() , создастся новый элемент в

списке передаваемых материалов по этой операции. Наименование материала

выбирается из справочника – для этого необходимо нажать кнопку

, создастся новый элемент в

списке передаваемых материалов по этой операции. Наименование материала

выбирается из справочника – для этого необходимо нажать кнопку ![]() . При выборе материала по умолчанию

автоматически подставляется цена на этот материал, указанная в справочнике. Подставив

количество передаваемого материала в производство, автоматически рассчитывается

сумма, путем перемножения количества и цены. В итоговой строке (в подвале)

отображается общая сумма по всем материалам, переданным в производство.

. При выборе материала по умолчанию

автоматически подставляется цена на этот материал, указанная в справочнике. Подставив

количество передаваемого материала в производство, автоматически рассчитывается

сумма, путем перемножения количества и цены. В итоговой строке (в подвале)

отображается общая сумма по всем материалам, переданным в производство.

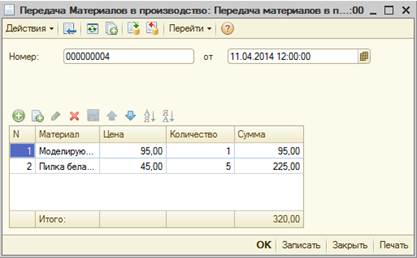

Экранная форма заполненного документа приведена на рис. 1.7:

Рис. 1.7. Экранная форма документа «Передача материалов в производство»

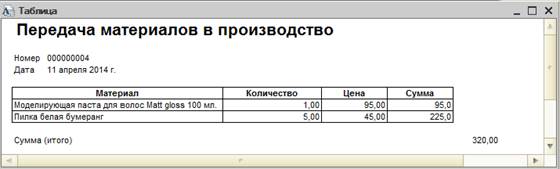

Для того, чтобы вывести документ на печать, нужно воспользоваться кнопкой «Печать» в правом нижнем углу окна. Документ будет иметь следующий вид (рис. 1.8):

Рис. 1.8. Печатная форма документа «Передача материалов в производство»

При простой записи документ не проводится (не формируются проводки)

– для того чтобы провести документ,

необходимо нажать кнопку ![]() или

воспользоваться кнопкой

или

воспользоваться кнопкой ![]() в

строке меню.

в

строке меню.

Документ «Передача материалов в производство» формирует проводки Д20 К10 – по одной на каждую строку в документе (рис. 1.9).

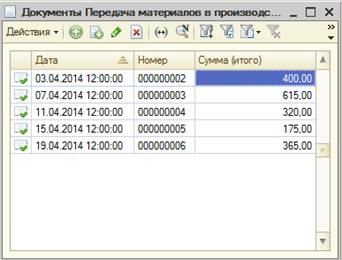

Форма списка документа «Передача материалов в производство» представлена на рис. 1.10.

Рис. 1.9. Проводки документа «Передача материалов в производство»

Рис. 1.10. Форма списка документа «Передача материалов в производство»

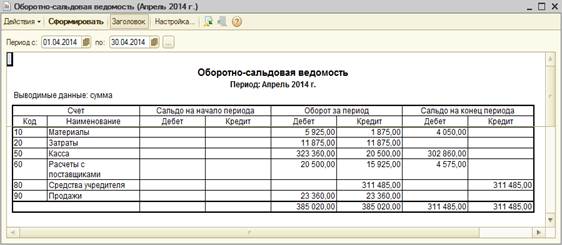

Журнал хозяйственных операций за февраль приведен в приложении 4. Оборотно-сальдовая ведомость за февраль представлена на рис. 1.11:

Рис. 1.11. Оборотно-сальдовая ведомость за февраль

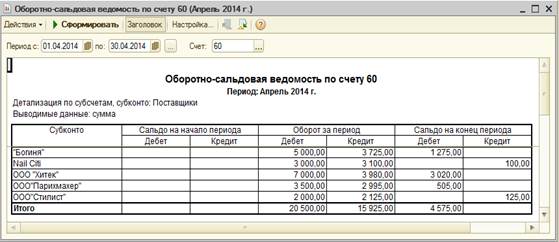

Оборотно-сальдовая ведомость по счету № 60 «Расчеты с поставщиками» (рис. 1.12) раскрывает в стоимостном выражении произведенные расчеты за прошедший месяц и задолженность на отчетную дату. Отчет формируется в разрезе субконто «Поставщики», благодаря чему пользователь получает информацию о взаиморасчетах с каждым поставщиком в отдельности.

В колонке «Оборот за период (дебет)» отражается уменьшение задолженности организации, то есть оплата, формирующаяся документом «Оплата поставщику».

В колонке «Оборот за период (кредит)» отражается увеличение задолженности перед поставщиком, возникающее в результате приобретения материалов (документ «Поступление материалов») или несения иных расходов (документ «Учет затрат»).

Наличие сальдо по дебету указывает на переплату (предоплату) поставщику, а наличие сальдо по кредиту показывает сумму непогашенной задолженности перед поставщиком.

Отсутствие сальдо на конец периода означает закрытие расчетов с данным поставщиком.

Рис. 1.12. Оборотно-сальдовая ведомость по счету № 60 «Расчеты с поставщиками»

К примеру, из данного отчета видно, что у салона имеется непогашенная кредиторская задолженность в размере 100 рублей перед «Nail Citi», в размере 125 рублей перед ООО «Стилист». А также имеет место переплата организации "Богиня" в размере 1 275 рублей, в размере 3 020 рублей перед ООО «Хитек», перед ООО «Парикмахер» в размере 505 рублей.

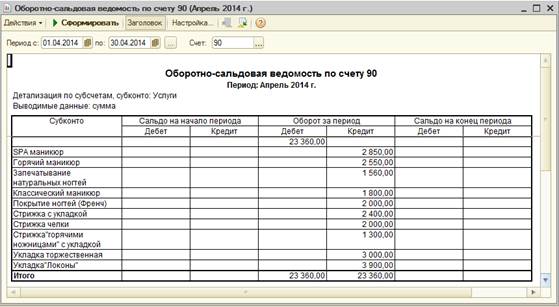

Оборотно-сальдовая ведомость по счету 90 используется для отражения выручки в разрезе оказанных услуг.

В колонке «Оборот за период (Дебет)» отражена сумма списанных со счета 20 «Затраты» затрат, без расшифровки.

В колонке «Оборот за период (Кредит)» отражена выручка от реализации каждой услуги.

В строке «Итого» по кредиту отображается выручка от реализации всех услуг.

Оборотно-сальдовая ведомость по счету № 90 «Продажи» представлена на рис. 1.13.

Рис. 1.13. Оборотно-сальдовая ведомость по счету № 90 «Продажи»

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.