Ольга Леонидовна (?)

Management accounted and control

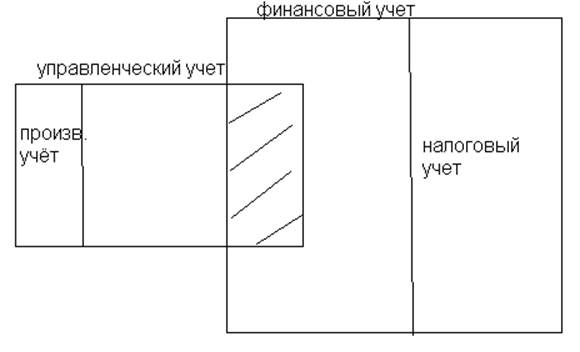

С 50 годов 20 века в мировой практике сложились следующие системы учета:

1. Производственный учет

2. Бухгалтерский финансовый учет

3. Бухгалтерский управленческий учет

4. Налоговый учет

Основой для управленческого учета послужил производственный, в котором в основном исследуются проблемы нормирования затрат различных ресурсов.

Разработки по управленческому учёту, проводившиеся в различных странах во 2-ой половине 20 века на русский язык впервые были переведены в 1992 году. Первая книга, автор Еругова, называлась «Матметоды в управленческом учете». Вторая книга: автор Колин Друри, книги об управленческом учете. Автор Вахрушина «Бухгалтерский управленческий учет».

Управленческий учет использует методики следующих дисциплин:

- финансового бухгалтерского учета (привычная двойная запись, документирование, инвентаризация)

- матметоды в экономике (симплекс метод и его более простой аналог)

- статистика (метод наименьших квадратов)

- линейное программирование.

Управленческий учет - обеспечивает контроль затрат по организации в целом и по отдельным структурным подразделениям и принятие решений на основе этого контроля.

Сравнительная характеристика бухгалтерского финансового и управленческого учета

Общие черты:

1) Исследуется один и тот же набор хозяйственных операций.

2) Себестоимость запасов, рассчитанная в рамках управленческого учета, может использоваться для балансовой оценки финансовой.

3) Отчетные формы, созданные в управленческом учете, могут преобразовываться во внешнюю отчетность (в обратную сторону – никогда).

Отличия:

1) Свобода выбора (организация вправе выбирать, вести ей управленческий учет или нет. Финансовый учет, напротив, обязателен).

2) Пользователи информации в финансовом учете внешние, в управленческом – внутренние (управленческий персонал разных уровней).

3) Степень конфиденциальности (финансовый учет открытый, управленческий – конфиденциальный. Следовательно, налоговые органы не имеют права требовать какой-либо информации из этого направления, включая и учетную политику).

4) Используемые измерители (в финансовом учете – стоимостные, в управленческом учете одинаково используются стоимостная оценка, натуральная и условно-натуральная. Консервный завод за неделю выпустил 10 тысяч литровых банок консервированных огурцов и 2 тысячи трехлитровых. С точки зрения управленческого учета, можно перевести весь выпуск в условные литровые банки. 10 тысяч штук + 2 тысячи *3 = 16 тысяч условных литровых банок).

5) Формы документов (в финансовом учете стандартные, в основном по сборнику Комитета статистики. В управленческом могут быть из того же альбома, но чаще разрабатываются самостоятельно под конкретные потребности определенного персонала.

6) Периодичность формирования отчетов ( в финансовом учете устанавливается законодательно, в управленческом учете сроки и периодичность сдачи отчетов определяются каждой организацией самостоятельно и могут меняться).

7) Степень централизации учета в целом (финансовый учет централизован, управленческий наоборот децентрализован. И формы документов. И сроки индивидуальные).

8) Точность предоставляемой информации (в финансовом учете предполагается абсолютная, в управленческом скорость предоставления информации обратно пропорциональна точности и качеству информации, и весь управленческий персонал должен это правило знать).

Основной критерий сбора и обработки информации – она должна быть полезной и адресной.

Методы классификации затрат:

В финансовом учете:

- по элементам (материалы, зарплата, страховые взносы, амортизация и пр.)

- по видам (сырьё материалы – возвратные отходы и т.д. (см. методичку))

В управленческом учете:

- по видам затрат

- по носителям затрат (обычно носитель -это вид продукции или услуги, но может быть элемент технологического процесса)

- по местам возникновения затрат (обычные структурные подразделения либо центры ответственности)

- по целям и задачам управленческого учета (собственная, внутренняя классификация).

Центр ответственности – это элемент орг структуры, руководитель которого несет личную ответственность за результаты деятельности своего подразделения в рамках предоставленных полномочий.

Существуют следующие виды центров ответственности:

Расшифровка рисунка:

Центр затрат – руководитель этого подразделения может контролировать и влиять своими решениями только на затраты. Например, для изготовления продукта х требуется материал а1 в количестве 1000 кг по 100 рублей за кг. Начальник цеха, производящего продукт х, установил с технологом, что можно заменить материал на а2 (более высокого качества, чем а1), и его потребуется 800 кг по 120 рублей за кг. Определим эффект от данного решения: 800кг * 120 руб – 1000 кг * 100 руб =

= -4000 руб. экономия.

Центр выручки- руководитель центра может контролировать только доходы от продаж, а затраты центра определяются по смете, и отклонения не допускаются даже в случае обоснованности дополнительных расходов (как в бюджетных учреждениях).

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.