Лекция № 13 29.01.03

Целевые бюджетные фонды.

Целевые бюджетные фонды включаются в состав бюджетов любого уровня. В отличие от внебюджетных фондов доходы и расходы указанных долевых фондов могут быть сокращены и увеличены в пределах тех изменений, которым может быть подвержен бюджет. По состоянию на 2002- 2003 годы в составе Федерального бюджета формируется только один фонд …………. Доходы, поступающие в этот фонд фиксируются в разделе доходов федеральных бюджетов отдельных статей. Отдельно фиксируются доходные статьи и расходные.

Бюджетный дефицит и профицит.

Дефицит возникает, если мы не добираем налогов, если мы планировали покрыть наши расходы только нашими расходами, но возникает чрезвычайная ситуация. (дефицит не в коем случае нельзя судить о)

Профицит – превышение доходов над расходами. Профицит не в коем случае нельзя быть запланирован. В том случае если профицит бюджета возникает на стадии планирования бюджета необходимо принять комплекс мер по его использованию. Эти мероприятия проводятся в той последовательности, в которой они будут перечислены:

1. Погасить долговые обязательства.

2. повышение социальных выплат.

3. повышение уровня доходов населения, за счет повышения заработной платы:

a. повышение выплат бюджетной сфере

b. повышение минимального уровня оплаты труда.

4. Снижение уровня налогов.

Следует различать понятие профицита и первичного профицита. Первичные профицит возникает в том случае, когда государство в состоянии покрыть все расходы, включая сумму текущего долга, но за исключением остальной суммы государственного долга. (Лишь небольшая часть государств имеет реальный профицит

В теории различают дефицит активный и пассивный. Активный дефицит это дефицит, который возникает в результате превышения расходов в случае чрезвычайных ситуаций. Пассивный дефицит возникает в связи со снижением налоговых и прочих поступлений в бюджет. Налоговые поступления могут снижаться в случае недоплат, в снижения экономического роста. В случае ошибок в разработке финансовой стратегии.

Дефицит бюджета в отличие от профицита может быть запланирован. В этом случае дефицит является долгосрочным, структурным. Мировой опыт доказал, что в ряде случаев дефицит может носить стимулирующий характер для экономики. В этом случае его размер не должен превышать следующего показателя:

К = сумма государственного долга (текущего года)/годовой ВВП.

Предельные размеры для дефицита бюджета определяются для каждого уровня бюджетной системы по бюджетному кодексу.

1. Федеральный бюджет. Дефицит бюджета плановый не может быть больше суммы бюджетных инвестиций и расходов на обслуживание гос долга.

2. Региональный бюджет. Плановый дефицит не должен превышать 15% доходов без учета финансовой помощи.

3. Местный бюджет. Плановый размер дефицита не должен превышать 10% доходов без учета финансовой помощи.

Допустимым для государственных бюджетов считается дефицит приблизительно 2-3% ВВП или 110% расходов государственного бюджета.

Способы погашения дефицита в бюджеты.

1. Выпуск ценных бумаг.

2. Другие виды заимствований: госзаймы, гослотерреи.

3. продажа имущества

Источники погашения дефицита в бюджет.

Они могут быть двух типов:

1. внутренние

2. внешние.

Они различаются только по валюте заимствований и гражданской принадлежности кредиторов.

В результате существования дефицита бюджета возникает государственный долг.

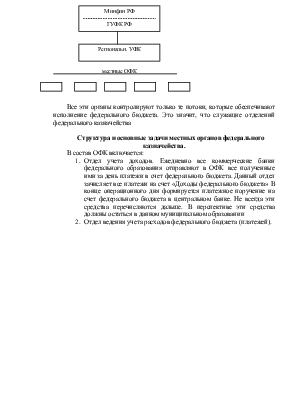

Казначейская система исполнения бюджета.

С 92 года РФ начала работать казначейская система исполнения бюджета. Основная задача данной системы заключается в обеспечение прозрачности движения бюджетных средств и оперативности управления ими. Оперативность должна обеспечиваться тем, что средства федерального бюджета поступившие от налогоплательщиков не перечисляются в ЦБ, а остаются на покрытие обязательств федерального бюджета данного муниципального образования.

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.