Оценка работы машин по объему продукции, выраженной в натуральных показателях, является наиболее важной, так как она определяет степень выполнения конечной цели работы. Однако, несмотря на очевидную важность этого показателя и кажущуюся простоту его получения, оценка работы строительных машин по нему явно недостаточна и имеет сравнительно низкий уровень достоверности. Наиболее широкое распространение этот показатель получил при учете работы землеройных машин (экскаваторов и бульдозеров).

Для оценки по натуральным показателям чаще всего используется показатель годовой эксплуатационной производительности (выработка) на принятую единицу основного параметра машин (1 м3 вместимости ковша, 1 т грузоподъемности и т. д.).

Годовую эксплуатационную производительность (выработку) на среднесписочную машину рассчитывают по формуле

![]()

где![]() —число часов рабочего

времени в году;

—число часов рабочего

времени в году;

![]() — часовая

эксплуатационная производительность машины;

— часовая

эксплуатационная производительность машины;

![]() — коэффициент

использования внутрисменного времени.

— коэффициент

использования внутрисменного времени.

![]() определяют на

основании годового режима работы машины, получаемого в соответствии с «Методическими

указаниями». Среднечасовую производительность

определяют на

основании годового режима работы машины, получаемого в соответствии с «Методическими

указаниями». Среднечасовую производительность![]() определяют

для каждого вида работ экспериментальным путем или по "Единым нормам и

расценкам на строительные, монтажные и ремонтно-строительные работы"

(ЕНиР). Самым сложным расчетом является определение коэффициента использования

внутрисменного времени. Он может быть получен только путем проведения

специальных наблюдений или с помощью инструментальных исследований. По формуле

(1) рассчитывают эксплуатационную выработку на планируемый период (как правило,

на один год и называют ее директивной нормой). Фактическую выработку по

отчетным данным определяют гораздо проще — путем деления объема выполненных

работ в физических единицах на фактическую среднюю мощность машин в отчетном

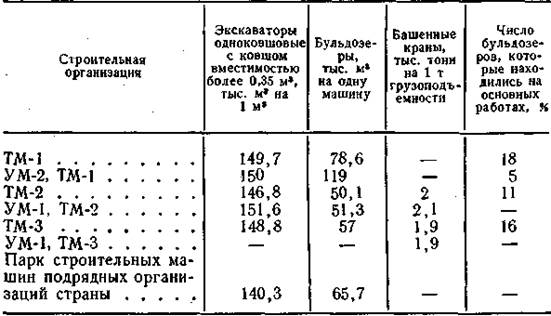

периоде. В табл. 1 приведены подсчитанные по отчетным данным годовые выработки

отдельных строительных машин.

определяют

для каждого вида работ экспериментальным путем или по "Единым нормам и

расценкам на строительные, монтажные и ремонтно-строительные работы"

(ЕНиР). Самым сложным расчетом является определение коэффициента использования

внутрисменного времени. Он может быть получен только путем проведения

специальных наблюдений или с помощью инструментальных исследований. По формуле

(1) рассчитывают эксплуатационную выработку на планируемый период (как правило,

на один год и называют ее директивной нормой). Фактическую выработку по

отчетным данным определяют гораздо проще — путем деления объема выполненных

работ в физических единицах на фактическую среднюю мощность машин в отчетном

периоде. В табл. 1 приведены подсчитанные по отчетным данным годовые выработки

отдельных строительных машин.

Таблица 1

Годовая выработка строительных машин в натуральном выражении

наряду с показателями использования машин по времени и по производительности также характеризует эффективность их работы.

Доктором техн. наук С. Е. Канторером [1] предложена методика определения себестоимости машино-часа и машино-смены. По этой методике затраты, связанные с эксплуатацией строительных машин, разделяют на 3 группы:

1. единовременные затраты, главным образом, связанные с пуском машины в эксплуатацию на каждом объекте. Они включают расходы по транспортированию машины с одного объекта строительства на другой, их монтажу и демонтажу, пробной работе и некоторые другие затраты перед началом эксплуатации на новом объекте;

2. годовые затраты, в состав которых входят амортизационные и другие затраты, относимые к году эксплуатации машины;

3. текущие эксплуатационные затраты, которые зависят преимущественно от сменного режима работы машины. Сюда относятся затраты на текущий ремонт, электроэнергию, смазочные и обтирочные материалы, заработную плату обслуживающего персонала и т. п. Такие затраты исчисляются в основном на рабочую смену.

Исходя из этого себестоимость машино-смен строительных машин определяют по формуле

![]()

где Е — единовременные затраты;

Тсм —общее число смен работы машины на данном строительстве;

Г — годовые затраты;

Тгсм —число смен работы машины в году;

Ст.э — текущие эксплуатационные затраты, исчисляемые непосредственно на смену, применительно к сметной производительности машины.

По рассмотренной методике в организациях, эксплуатирующих машины, исчисляют (с учетом конкретных условий использования машины) производственные калькуляции себестоимости машино-смен, которые в отличие от сметных составляют с учетом усредненных условий использования машин.

В свою очередь производственные калькуляции себестоимости машино-смен подразделяют на плановые и отчетные. Для оценки эффективности использования строительных машин интерес представляют обе разновидности производственных калькуляций. Плановые калькуляции составляют в организациях по стоимости горючего, электроэнергии, стоимости смазочных и обтирочных материалов и плановых расчетов затрат на монтаж, демонтаж, ремонты, износ и т. п. При этом в расчете используют плановую эксплуатационную производительность машины. Себестоимость плановой калькуляции машино-смены строительной машины при расчете работ по услугам определяют в планово-расчетных ценах.

В отчетных калькуляциях себестоимости машино-смены определяются фактические расходы по эксплуатации машин. В эксплуатирующих машины организациях они составляются при подведении итогов работы за год.

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.