УЧЕТ ВЛИЯНИЯ ИНФЛЯЦИИ НА ЭФФЕКТИВНОСТЬ

ИНВЕСТИЦИОННЫХ ПРОЕКТОВ

УДК 330.322.5

Онищенко М.Н.

аспирант ХГЭУ

Существует точка зрения, что если инвестор способен компенсировать повышение цен на материалы и другие ресурсы, рост заработной платы, пропорционально повышая цены на свою продукцию, то инфляцию можно не учитывать [2]. В этом случае расчет производится в постоянных ценах.

Однако уверенность в отношении возможности свободного повышения цен может иметь только производитель, занимающий монопольное положение на рынке, при условии наличия постоянного спроса на его продукцию.

Тем не менее, в силу своей простоты, малых затрат труда и времени для подготовки исходной информации расчет эффективности в постоянных ценах широко применяется на практике. Допущение, которое обычно принимается при этом, состоит в том, что сложившиеся на момент сбора и подготовки исходной информации ценовые соотношения не изменяются в течение всего срока жизни проекта. На самом деле это означает не что иное, как предположение об одинаковых темпах роста всех элементов затрат и доходов.

Так, если обратиться к статистике цен в Украине за период с 1991 по 1996 годы, можно обнаружить, что за это время цены (например, на среднесортовую сталь) выросли в 316943 раза, на чугун товарный — в 314975 раз. В то же время цены на металлорежущие станки возросли только в 69708 раз, на кузнечно-прессовое оборудование — в 93692 раза [1]. Нетрудно представить, сколь существенным было влияние этих относительных сдвигов в ценах на приемлемость инвестиционных проектов, связанных, например, с расширением станкостроительного производства.

Поэтому столь искусительная идея проведения всех расчетов в неизменных ценах, в условиях высокой инфляции может привести к серьезным ошибкам. Это же относится и к довольно популярным расчетам в свободно конвертируемой валюте.

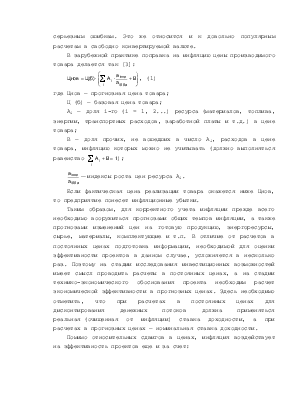

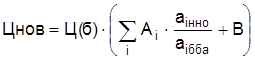

В зарубежной практике поправка на инфляцию цены производимого товара делается так [3]:

, (1)

, (1)

где Цнов — прогнозная цена товара;

Ц (б) — базовая цена товара;

Аi — доля i-го (i = 1, 2...) ресурса (материалов, топлива, энергии, транспортных расходов, заработной платы и т.д.) в цене товара;

В

— доля прочих, не вошедших в число Аi, расходов

в цене товара, инфляцию которых можно не учитывать (должно выполняться

равенство ![]() );

);

![]() — индексы роста цен ресурса Аi.

— индексы роста цен ресурса Аi.

Если фактическая цена реализации товара окажется ниже Цнов, то предприятие понесет инфляционные убытки.

Таким образом, для корректного учета инфляции прежде всего необходимо вооружиться прогнозами общих темпов инфляции, а также прогнозами изменений цен на готовую продукцию, энергоресурсы, сырье, материалы, комплектующие и т.п. В отличие от расчетов в постоянных ценах подготовка информации, необходимой для оценки эффективности проектов в данном случае, усложняется в несколько раз. Поэтому на стадии исследования инвестиционных возможностей имеет смысл проводить расчеты в постоянных ценах, а на стадии технико-экономического обоснования проекта необходим расчет экономической эффективности в прогнозных ценах. Здесь необходимо отметить, что при расчетах в постоянных ценах для дисконтирования денежных потоков должна применяться реальная (очищенная от инфляции) ставка доходности, а при расчетах в прогнозных ценах — номинальная ставка доходности.

Помимо относительных сдвигов в ценах, инфляция воздействует на эффективность проектов еще и за счет:

а) изменения влияния задолженностей (увеличение кредиторской задолженности становится более выгодным, а рост дебиторской задолженности ведет к убыткам);

б) завышения налогов за счет отставания амортизационных отчислений от тех, которые соответствовали бы повышающимся ценам на основные фонды;

в) отставания роста курса иностранной валюты от общего уровня инфляции в стране (снижается эффективность операций по контрактам в валюте);

г) изменения фактических условий предоставления займов и кредитов.

Поэтому, кроме "структурного анализа" влияния инфляции, необходимо учитывать и все остальные негативные ее воздействия.

__________

Литература: 1. Зміни оптових цін (Статистичний збірник) /М-во статистики України. — К., 1997. 2. Лимитовский М.А. Основы оценки инвестиционных и финансовых решений. — М.: ТОО ИКК "Десна", 1996. — 184 с. 3. Методические рекомендации по оценке эффективности инвестиционных проектов и их отбору для финансирования. Утверждено Госстрой России Министерство экономики РФ Министерство финансов РФ Госкомпром России от 31 марта 1994 г. N 7-12/47.— М.: Информэлектро, 1994. — 10 у.п.л.

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.