3. Аналіз чутливості реагування — це прийом, що застосовується для вимірювання ризику. Мета — оцінити, як змінюються чисті доходи, грошові потоки, ЧТВ, ціна акцій тощо, колі міняється значення ще якої-небудь однієї змінної величини.

4. Якщо ставка дисконта не зазначена, можна скористатись МОКА, щоб визначити необхідну ставку доходу: KS = Rf + β (Кm - Rf). Цю ставку (KS) можна використати як ставку дисконта для аналізу ЧТВ.

5. Мета моделювання у оцінці доцільності інвестицій — визначити проект із найстабільнішими ЧТВ, ВСД або ІП, якщо змінюється вартість грошового вотоку, ставка дисконта й інші фактора.

6. β ?роекту приблизно однакова з ? акцій компанії. Якщо проект не типовий, тоді використовується середнє значення ? кількох компаній, які реалізують подібні проекти.

7. Проблема інфляції у оцінці доцільності інвестицій може бути частково вирішена, якщо вдатись до одного з таких підходів:

а) дисконтувати нескориговані на інфляцію грошові потоки на таку ж нескориговану дискантну ставку;

б) дисконтувати скориговані на інфляцію грошові потоки на таку ж скориговану ставку дисконта.

ПРАКТИЧНІ ЗАВДАННЯ

Рік Грошовий потік Фактор еквіва- лента певності Безсечквй грошовий потік Процентний фактор теперішньої вартості 10% Теперішня вартість безпечного грошового потоку

1 $2000 0,93 $1860 0,9259 $1722

2 $3000 0,91 $2730 08373 $2340

3 $4000 0,80 $3200 0,7938 $2540

4 $8000 0,75 $6000 0,7350 $4410

Теперішня вартість за 8% = $11012

ЧТВ = $11012 - $15000 = -$3988

Проект має негативне значення ЧТВ, а тому він відхилений.

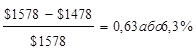

2. ЧТВ проекту М за 12% = $1578

ЧТВ проекту М за 14% = $1478

139

Зміна

ЧТВ проекту М =

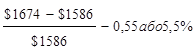

ЧТВ проекту Н за 12% = $1674

ЧТВ проекту Н за 14% = $1586

Зміна ЧТВ проекту Н =

Проект М ризикованіший, бо його ЧТВ у процентному відношенні змінилась більше.

3. KS = Rf + β (?m - Rf) = 0,07 + 1,70 x (0,14-0,07) - 0,189 або 18,9% або 19%

Отже, грошові потоки: слід дисконтувати під 19% і відняти початкові інвестиції $10000.

$4000 х 0,840 + $8000 x 0,706 + $2 000 x 0,593 - $10000 = $3360 + $5648 + $1186 - $10000 = $194.

Значення ЧТВ позитивне, отже, проект прийнятний. 4.

Проект Середнє значення модельованої ЧТВ Середнє модельоване стандаріяе відхилення Модельований коефщієнт варіації

А $392 17 4%

Б $417 25 б%

В $367 38 10%

Проект А має найнижчий модельований коефіцієнт варіації, отже, проект слід приймати. 5.

а) Без інфляції. 12%- 7% = 5%.

Рік Грошовий потік Процентний фактор теперішньої вартості за 5% Теперішня вартість грошового потоку

1 $4000 0,952 $3808

2 $7000 0,907 $6349

3 $12000 0,864 $10368

4 $15000 0,823 $12345

5 $18000 0,784 $14112

Всього теперішньої вартості за реальної ставки дисконта 5% = $46982

Віднімемо початкові інвестиції $10000

Скоригована ЧТВ = $36982

140

6) 3 поправкою на інфляцію.

Рік Грошовий потік за інфляції 7% Процентний фактор теперішньої вартості за 12% Теперішня вартість грошового потоку

1 $4280 0,893 $3822

2 $7490 0,797 $5970

3 $12840 0,712 $9142

4 $16050 0,636 $10207

5 $19260 0,567 $10920

Всього теперішньої вартості за ставки дисконта 12% = $40061

Віднімемо початкові інвестиції $10000

Скоригована ЧТВ = $30061

Вам більше підходить нижче значення ЧТВ — $30061.

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.