ВСТУП ДО

ІНВЕСТИЦІЙНОЇ ПОЛІТИКИ: ОЦІНКА ДОЦІЛЬНОСТІ КАПІТАЛОВКЛАДЕНЬ

6.

ОЦІНКА ДОЦІЛЬНОСТІ КАПІТАЛОВКЛАДЕНЬ:

ПЕРШІ КРОКИ

ОСНОВНІ ТЕРМІНИ

Амортизація — поступове, планове зменшення вартості капітальних витрат;

Оцінка доцільності капіталовкладень — методика оцінки, порівняння та відбору проектів, які врешті дадуть найкращі фінансові результати;

Капітальні витрати — довгострокові витрати, які амортизуються протягом терміну, визначеного правилами Податкового Управління;

Поточні витрати — короткострокові витрати, що повністю списуються того ж року, якого вони провадилися;

ДВПП — доход до вирахування процентів за позику та податків.

ЩО ТАКЕ ОЦІНКА ДОЦІЛЬНОСТІ

КАПІТАЛОВКЛАДЕНЬ

Оцінка доцільності капіталовкладень — то конче потрібний інструмент для менеджера. Один з обов'язків фінансового менеджера — вибрати інвестиції', які принесуть добрі грошові потоки і матимуть пристойну прибутковість. Отож фінансовий менеджер має бути здатним вирішити, чи варто вкладати гроші, чи ні, а також розважливо зробити вибір з-поміж двох чи більше варіантів. Для цього потрібен надійний засіб оцінки, порівняння та відбору проектів. Цей засіб називається оцінкою доцільності капіталовкладень.

ЕФЕКТИВНЕ ВИКОРИСТАННЯ ОБМЕЖЕНИХ

РЕСУРСІВ

Капітал, хоч у якій формі — боргу чи акцій, — дуже обмежений. В економіці існує межа кредитів, які може надати банківська система. Комерційні банки та інші заклади, що надають позики, мають обмежені депозити для надання позики громадянам, корпораціям та урядам. До того ж Федеральна Резервна Система вимагає, аби кожен банк тримав частину своїх депозитів у резерві. З огляду на обмежені ресурси, банки вибирають, кому із своїх клієнтів надати позику. Та

97

якби банк і міг надати компанії необхідну суму позики, правлінню компанії слід було б оцінити вплив усе зростаючих сум позик на загальну вартість фінансування.

На практиці у кожної фірми обмежені можливості для позик і вони мають бути використані якнайкраще. Необхідно враховувати й таке: щоб залучити капітал, компанія може випустити майже необмежену кількість звичайних акцій. Але збільшення кількості акцій компанії призведе лиш до розпорошення акційного капіталу компанії між більшим числом акційників. Іншими словами, якщо росте число акцій компанії, відповідно може зменшуватись частка власності індивідуальних акційників компанії.

Те, що капітал — це обмежений ресурс, справедливо для будь-якої його форми — довгострокових або короткострокових позик, звичайних акцій, нерозподілених прибутків, заборгованості тощо. Навіть найвідоміші фірми у своїй галузі чи у своєму регіоні можуть позичати до певної межі. Щойно ця межа перейдена, фірмі або відмовляють у наданні позики, або ж беруть з неї вищий відсоток за позику, що, природно, не заохочує залучати капітал через позику.

Коли є тільки обмежений капітал, правління компанії повинне ретельно зважити вигідність того чи іншого проекту. Якщо є кілька проектів, правління повинне визначити проекти, які принесуть найбільші прибутки та матимуть відповідний вплив на стан фірми. Це, по суті, і є основа оцінки доцільності капіталовкладень.

ПОТОЧНІ ВИТРАТИ ТА КАПІТАЛЬНІ ВИТРАТИ

Компанії мають два види витрат: поточні та капітальні. Поточні витрати — це короткострокові, що повністю списуються того ж року, якого вони провадились. Прикладом таких витрат може бути заробітна плата, вартість сировини та різні адміністративні витрати. Капітальні витрати — це довгострокові витрати, що амортизуються (їхня вартість поступово зменшується) вподовж кількох років згідно з правилами Податкового Управління (про це згадувалось у розділі 2). Прикладом капітальних витрат може бути асигнування $100000 на новий будинок, придбання персонального комп'ютера купівля патенту у винахідника, витрати на дослідження тощо. У цьому розділі будуть розглянуті лише капітальні витрати.

РІЗНОВИДИ КАПІТАЛЬНИХ ВИТРАТ

1. Нові машини та обладнання, закуплені для розширення діла. Для розширення своїх операцій, фірми часто закуповують нове обладнання. Згідно з Правилами Податкового Управління, малотоннажні вантажні автомобілі та інші моделі автомобілів, дослідницьке обладнання та інше відносно недороге устаткування амортизується за три роки. Інші машини списуються за 5 років. Капітальні витрати на комунальні споруди, як правило, списуються за 10 або 15 років.

4 фінанси

98

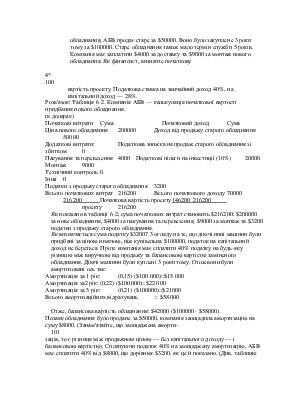

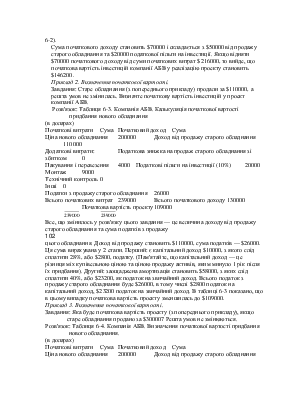

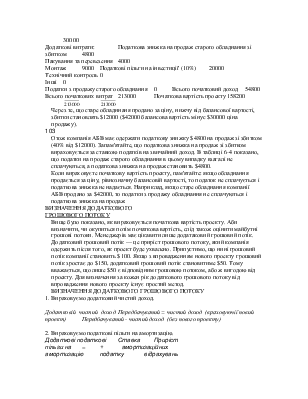

2. Заміна існуючого обладнання. Правління компанії може вирішити, що для підвищення ефективності виробництва слід продати нині діюче обладнання і замінити його новими, сучасними зразками. Оцінка доцільності інвестицій у такі проекти пов'язана не лише з вартістю нового обладнання, а й з доходом від продажу старих машин і тим, як це впливає на суму податків компанії. Наведені у цьому розділі приклади допоможуть вам краще зрозуміти це.

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.