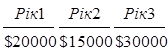

Відповідно одержимо такі результати:

Додаткові чисті доходи:

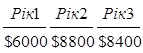

2. З ростом суми річних амортизаційних відрахувань зростають і суми податкових пільг. Вирахуємо суми цих пільг:

Додаткові чисті пільги на амортизацію:

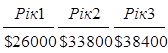

3. Додавши суми додаткових чистих доходів та суми додаткових податкових знижок, визначаємо додатковий грошовий потік за кожен рік.

Додатковий дешевий потік:

Іншими словами, вигода від впровадження нового проекту за перший рік становить $26000, за другий $33800 і за третій — $38400. Далі ми порівняємо ці річні суми з початковою вартістю проекту, а потім можна буде вирішувати, чи варто впроваджувати проект, чи ні.

Приклад 2. Вирахування додаткових грошових потоків.

Завдання: Передбачувані доходи до вирахування процентів за позику та податків (ДВПП) для обох випадків наведені в таблиці 6-5.

Таблиця 6-5. ДВПП для обох випадків

(в доларах)

Рік 3 діючим (старим) обладнанням 3 новим обладнанням

1 100000 150000

2 140000 250000

3 280000 350000

4 400000 450000

5 510000 550000

Діюче (старе) обладнання було закуплено 3 роки тому за $400000. Розглядається можливість придбати нове обладнання за $600000. Термін зносу і податкова ставка в обох випадках відповідно 5 років. Визначте додатковий грошовий потік від заміни старого обладнання.

Розв'язок: Коли розв'язуватимете цю задачу, зверніть увагу на те, що до закінчення терміну зносу старого обладнання лишилось усього 2 роки. А проте, якщо буде закуплене нове обладнання, термін його зносу буде 5 років. Тому додатковий грошовий потік повинен врахувати не лише різницю

105

між ДВПП, але й податкові пільги на амортизацію, яка буде нарахована за решту років, якщо компанія купить нове обладнання. В таблицях 6-6 та 6-7 крок за кроком показано розв'язок задачі.

Коли вираховуватимете амортизацію, помножте вартість обладнання 15% за перший рік, на 22% за другий рік і на 21% за наступні роки, як це роз'яснено в розділі 2. У таблиці 6-6 визначено величини додаткового ДВПП; у таблиці 6-7 визначено додаткові податкові пільги на амортизацію. Якщо скласти разом додаткові ДВПП та додаткові податкові пільги, одержимо додатковий грошовий потік, як це показано в таблиці 6-8. Таблиця 6-6. Перший крок: додаткові ДВПП

(в доларах)

Рік Нові ДВПП (а) Існуючі ДВПП (6) Додаткові ДВПП (а-б)

1 150000 100000 50000

2 250000 140000 110000

3 350000 280000 70000

4 450000 400000 150000

5 550000 510000 40000

Таблиця 6-7. Другий крок: Додаткові податкові пільги

(в доларах)

Рік Нова сума амортизаційних відрахувань (а) Існуючі амортизаційні відрахування (б) Додаткові амортизаційні відрахування (а-б) Додаткові податкові пільги 40% (а-б)

1 90000 84000 6000 2400

2 132000 84000 48000 19200

3 126000 0 126000 50400

4 126000 0 126000 50400

5 126000 0 126000 50400

Таблиця 6-8. Додатковий грошовий потік за 5 років

(в доларах)

Рік Додатковий грошовий потік

1 52400

2 129200

3 120400

4 200400

5 90400

106

3 наведеного вище прикладу можна зробити висновок, що:

Додатковий Сума додаткових

грошовий = Додатковий ДВПП + пільг на

потік амортизацію

Додатковий грошовий потік — це саме той грошовий потік, який необхідно враховувати за оцінки доцільності капіталовкладень, про що йтиме мова у наступному розділі.

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.